Depuis quelque temps, le microcrédit fait parler de lui. A l’étranger, mais aussi en France, il présente de forts risques de surendettement et n’est encore que très peu réglementé.

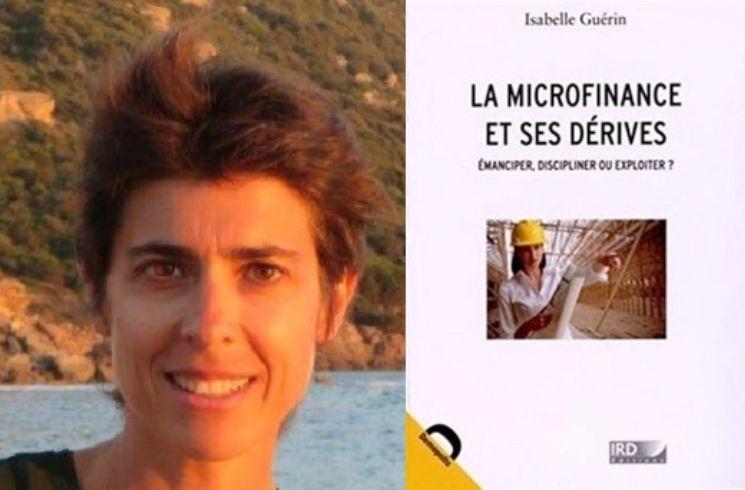

Ils sont de plus en plus visibles. Avec la crise sanitaire, leur popularité a brusquement augmenté. Les microcrédits, ces prêts de faibles montants à très court terme disponibles la plupart du temps sur des sites Internet ou des applications, font de plus en plus parler d’eux. Mais leur dangerosité aussi : les ravages qu’ils font dans certains pays, comme l’Inde, ont fait la Une de plusieurs médias. Mais en France aussi, ils se propagent de plus en plus avec, à la clé, de forts risques de surendettement et des pratiques parfois trompeuses. Isabelle Guérin, directrice de recherche à l’Institut de Recherche pour le Développement, et auteure de plusieurs livres sur le sujet, dont « La microfinance et ses dérives. Emanciper, contrôler ou exploiter les pauvres » (2015, Demopolis), revient sur les risques qu’ils présentent.

Quel est le mode opératoire des applications de microcrédits ?

Les microcrédits sont des crédits de faible montant destinés à des populations exclues des systèmes bancaires classiques, avec deux grands défis pour les organisations de microcrédit. Le premier est celui des garanties, puisque par définition les pauvres ont peu ou pas de garanties physiques permettant d’être solvable. Celles-ci sont souvent remplacées par des garanties « sociales », comme la caution solidaire ou des garants individuels, et désormais, avec la montée en puissance de la finance digitale, les réseaux sociaux. Un autre défi est celui du coût, puisque prêter de petites sommes coûte cher. On estime que les taux d’intérêt sont relativement élevés, de 30% par an en moyenne, avec toutefois de fortes disparités selon les organisations.

Vous vous êtes penchée sur la question des microcrédits dans plusieurs pays dans le monde. Quels sont les problèmes causés par ces crédits dans les foyers pauvres de ces pays ?

L’idée originelle du microcrédit est d’aider des pauvres à créer des entreprises. Mais disposer de capital ne suffit pas et être entrepreneur ne s’improvise pas. Dans l’entrepreneuriat, le microcrédit est plus souvent utilisé pour améliorer une entreprise existante. Il y a donc une demande pour le microcrédit, mais beaucoup plus pour du crédit consommation que du crédit destiné à l’entrepreneuriat. Or, du fait de taux d’intérêt élevés, le remboursement pèse sur des revenus déjà maigres.

Il soulève un problème de fond : dans nombre de pays, les revenus réels stagnent, voire diminuent, alors que les dépenses ne cessent d’augmenter, pour diverses raisons. L’endettement des familles permet de combler cet écart et explique la demande pour le microcrédit, mais avec un risque de surendettement non négligeable.

Quels sont les principaux risques du microcrédit ?

Lorsque les clients sont surendettés, bien souvent ils remboursent quand même, à la fois pour des raison d’éthique personnelle, de pression sociale et de volonté de maintenir leur solvabilité pour l’accès à des crédits futurs, puisque les besoins de crédit sont permanents. Mais ce remboursement se fait au prix de nombreux sacrifices : réduction de l’alimentation, vente de biens, migration dans des conditions déplorables, parfois travail du sexe. Du fait de garanties « sociales », les difficultés de remboursement peuvent aussi provoquer un délitement des liens sociaux voire une exclusion sociale.

Vous évoquez également le fait que les femmes représentent la majorité des emprunteurs et que les microcrédits sont, à tort, mis en avant comme un moyen d'émancipation des femmes. Qu'entendez-vous par là ?

On estime que 80% des clients sont des femmes, avec toutefois de fortes variations selon les continents. Les partisans du microcrédit ont cru qu’accéder à du capital permettrait aux femmes de créer ou développer une entreprise et de s’autonomiser au sein de leur famille et de leur communauté. La création d’entreprise pour les pauvres est plus une exception qu’une règle. Pour les femmes, se rajoutent d’autres barrières, variables selon les contextes : poids des obligations familiales, liberté de mouvement limitée, normes sociales défavorables à l’entrepreneuriat féminin, etc. Dans nombre de cas, le microcrédit renforce le rôle exercé par les femmes de gestionnaire des budgets familiaux.

Beaucoup de ces applications de microcrédits sont chinoises. Comment les pays peuvent-ils éviter les dérives ?

Le microcrédit digital se développe via des applications en ligne permettant désormais d’emprunter très facilement via un smartphone. La Chine est pionnière, avec un problème massif de régulation et de protection des emprunteurs. Les risques de surendettement sont particulièrement marqués, avec des techniques de cyber-harcèlement des emprunteurs via les réseaux sociaux qui sont très néfastes.

Faut-il en conclure que le microcrédit est inutile ?

Certaines organisations ont parfaitement conscience des risques et offrent des services de qualité. La majorité, hélas, sont poussées par des exigences de rentabilité. Même dans le meilleur des cas, le microcrédit ne peut régler la pauvreté mais simplement permettre à des personnes de mieux gérer dans le temps revenus et dépenses. Et il révèle surtout les dysfonctionnements des sociétés actuelles où les revenus du travail ne suffisent plus à couvrir les besoins, en engendrant un besoin permanent d’endettement, lui-même source de dépenses supplémentaires…

Quid du microcrédit en France ?En France aussi, le microcrédit est de plus en plus présent. La crise sanitaire a d’ailleurs augmenté sa popularité, du fait de la précarisation de nombreux ménages. Leurs noms : Cashper, Bling, Finfrog ou encore Floa Bank. Leur point commun ? Une rapidité de réponse et des critères d’octroi de crédit revus à la baisse, pour une durée de remboursement de 15 jours à 3 mois. Ces applications proposent généralement deux options : attendre 14 jours avant d’accéder au crédit, ou obtenir un versement immédiat. Dans le premier cas, les frais restent relativement bas. Dans le second, ils explosent et atteignent des taux annualisés exorbitants, jusqu’à 2.234% dans le cas de Cashper.

Un cercle vicieux de précarisation des précairesMais en France aussi, le microcrédit semble davantage renforcer la précarisation qu’y remédier. Dans une enquête, l’UFC-Que Choisir s’est penchée sur le cas du microcrédit en France et a effectué des simulations sur un prêt de 100 euros. Les résultats parlent d’eux-mêmes : mis à par Finfrog, les taux annualisés dépassent largement le seuil d’usure, c’est-à-dire le taux maximum autorisé pour les prêts inférieurs à 3.000 euros.

Un vide juridique qui coûte cherSi ces services de microcrédit peuvent opérer en toute impunité, c’est parce que les prêts remboursés en moins de trois mois ne sont pas considérés comme des crédits à la consommation aux yeux de la législation européenne. Le terme « microcrédit » est ainsi source de désinformation pour les emprunteurs. L’UFC-Que Choisir a déposé plusieurs plaintes depuis le début de l’année contre ces services pour « pratiques commerciales trompeuses », jugeant que les consommateurs n’avaient pas toute l’information en main pour comprendre les risques auxquels ils s’exposaient. |

Sur le même sujet