Par Patrick JANEL, Responsable de la Gestion Privée Internationale du Groupe EQUANCE

La loi de finances 2021 a été promulguée le 29 décembre 2020 par le Président de la République. Nous exposons ci-après les mesures principales :

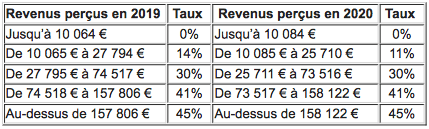

Revalorisation du barème progressif pour les revenus 2020 :

Le projet de loi de finances pour 2020 prévoit de revaloriser le barème de l’IR de 0,20 % afin de tenir compte de la hausse des prix hors tabac.

Le barème évolue donc de la façon suivante pour les revenus perçus en 2019 et imposés en 2020 :

La tranche à 14% est diminuée à 11%, et les autres tranches sont ajustées.

On remarquera que l’on rentre dès 25 711 € à la tranche à 30% au lieu de 27 795 €, afin de compenser la baisse de la tranche de 14% à 11%.

Le seuil de la demi-part supplémentaire est relevée à 1 570 €.

Revalorisation de l'abattement pour enfant rattaché

La loi de finances prévoit, également, la revalorisation de l'abattement pour enfant en couple ou chargé de famille rattaché (servant également de plafond de déduction aux pensions alimentaires versées aux enfants majeurs), bien que ce dernier ne soit pas indexé sur le barème de l'IR. Son montant passe ainsi de 5 947 € au titre de 2019 à 5 959 € pour 2020.

Revalorisation de la décote

Les plafonds d'application de la décote sont revalorisés de 0,2 %, ce qui conduira à étendre l'application de la décote, au titre des revenus perçus en 2020, aux contribuables dont l'IR est inférieur à :

- 1 720 € (contre 1 611 € en 2019) pour les célibataires, veufs ou divorcés,

- 2 847 € (contre 2 653 € en 2019) pour les couples soumis à imposition commune.

Non-résidents - maintien du régime de retenue à la source

Après des atermoiements gouvernementaux et parlementaires, et à la suite du rapport du gouvernement au Parlement sur la réforme fiscale des non-résidents, la montagne a accouché d’une souris.

Il est conservé le même régime que précédemment, à savoir la retenue à la source partiellement libératoire de l’impôt sur le revenu.

L’inadéquation des applications informatiques avec les règles spécifiques aux contribuables non-résidents, à laquelle s’ajoutent les erreurs de déclaration commises par les contribuables, rend complexe la bonne intégration des éléments déclarés dans les chaînes informatiques et nécessite l'intervention manuelle du service. Ce qui pourrait laisser présager un nouveau changement lorsque ceci sera résolu.

La retenue à la source applicable aux salaires, pensions et retraites et autres types de revenus assimilés est calculée selon le barème suivant pour les revenus perçus à compter du 1er janvier 2021 :

- 0% pour la fraction de revenu inférieure à 15 018 €

- 12 % pour la fraction supérieure à 15 018 € et inférieure ou égale à 43 563 € ;

- 20 % pour la fraction supérieure à 43 563 €.

Note : Les taux de 12 % et 20 % ci-dessus sont ramenés respectivement à 8 % et 14,4 % dans les départements d’outre-mer.

Expliquez-nous le détail de votre situation personnelle. Nous vous aiderons à comprendre les mesures qui vous concernent en cliquant ici.

Réductions d’impôt Madelin, ESUS, FIP et FCPI - Prorogation du taux majoré

Pour les versements effectués du 10 août au 31 décembre 2020 le taux des réductions d'impôt Madelin, ESUS, FIP et FCPI est relevé temporairement à 25 %. La loi de finances prévoit, sous réserve de l’accord de la Commission européenne, de proroger ce taux de 25 % pour les versements effectués jusqu’au 31 décembre 2021.

Il faudra encore attendre plusieurs mois pour que la Commission Européenne donne son accord, à défaut d’accord, le taux reviendra à 18%.

Réduction d’impôt pour dons - Prorogation de la majoration du plafond des dons aux organismes d’aide aux personnes en difficulté

Les dons effectués au profit d'organismes ayant pour objet de venir en aide aux personnes en difficulté (fourniture gratuite de repas, assistance alimentaire ou médicale…) ouvrent droit à une réduction d'impôt égale à 75 % du montant des sommes versées, retenues dans une certaine limite. Dans le contexte de crise sanitaire sévissant depuis le début de l'année, le gouvernement a, dans le cadre de la 2nde loi de finances rectificative pour 2020, décidé de relever la limite dans laquelle sont retenus ces versements en la portant exceptionnellement à 1000 € pour 2020 (au lieu de 552 € en principe).

Le projet de loi de finances propose de proroger ce plafond majoré de 1 000 € au titre des versements réalisés en 2021 (le plafond normalement applicable était en principe fixé à 554 €).

Réduction d’impôt Pinel - Prorogation et abaissement du taux de la réduction d’impôt

La loi de finances prévoit d'apporter certaines modifications à la réduction d’impôt Pinel.

En premier lieu, devant initialement s’éteindre fin 2021, la réduction serait finalement prorogée jusqu’au 31 décembre 2024.

Par ailleurs, le taux de la réduction d’impôt serait, pour les années 2023 et 2024, abaissé. Cet abaissement ne concernerait toutefois pas les logements :

- situés dans un quartier prioritaire de la politique de la ville,

- ou qui respecteraient un certain niveau de qualité, notamment en matière de performance énergétique et environnementale, devant être défini par décret.

Hormis le cas particulier de ces logements, et dans le cadre d’un engagement de location de 6 ans, le taux de la réduction serait fixé :

- En 2023 à 10,5 % pour les investissements réalisés en métropole (au lieu de 12 % actuellement), et 21,5 % pour ceux réalisés outre-mer (au lieu de 23 % actuellement). En cas de prorogation de l’engagement initial, le taux de la réduction serait fixé à 4,5 % pour la 1ère période de prorogation triennale (au lieu de 6 % actuellement), et à 2,5 % pour la 2nde (au lieu de 3 % actuellement),

- En 2024, à 9 % pour les investissements réalisés en métropole (au lieu de 12 % actuellement), et 20 % pour ceux réalisés outre-mer (au lieu de 23 % actuellement). En cas de prorogation de l’engagement initial, le taux de la réduction serait fixé à 3 % pour la 1ère période de prorogation triennale (au lieu de 6 % actuellement), et à 2 % pour la 2nde (au lieu de 3 % actuellement).

Dans le cas d’un engagement de location de 9 ans, le taux de la réduction serait fixé :

- En 2023 à 15 % pour les investissements réalisés en métropole (au lieu de 18 % actuellement), et 26 % pour ceux réalisés outre-mer (au lieu de 29 % actuellement). En cas de prorogation de l’engagement initial pour une période triennale, le taux de la réduction serait fixé à 2,5 % (au lieu de 3 % actuellement),

- En 2024 à 12 % pour les investissements réalisés en métropole (au lieu de 18 % actuellement), et 23 % pour ceux réalisés outre-mer (au lieu de 29 % actuellement). En cas de prorogation de l’engagement initial pour une période triennale, le taux de la réduction serait fixé à 2 % (au lieu de 3 % actuellement).

Remarques :

- L’abaissement du taux de la réduction serait également applicable dans le cas de souscription de parts de SCPI.

- Les investissements ciblés doivent s’entendre des acquisitions réalisées en 2023 ou 2024, et s’agissant des logements que le contribuable fait construire, ceux dont le permis de construire aura été déposé au titre de l’une de ces années.

Enfin, la Loi de finances confirme le recentrage (initié par la loi de finances pour 2020), à compter du 1er janvier 2021, du dispositif Pinel aux seuls investissements réalisés dans les logements situés dans un bâtiment d’habitation collectif.

Remarque: Les mesures prévues par de la Loi de finances pour 2021 relatives au dispositif Pinel n’affectent pas le dispositif Denormandie, dont la fin est toujours fixée au 31 décembre 2022, et dont les conditions d’application resteraient inchangées.

Location meublée

A compter du 1er janvier 2021, seront soumis aux cotisations sociales, deux catégories de loueurs :

- Les loueurs ayant le statut professionnel (LMP) au sens fiscal (art. 155, IV, 2 du CGI) c'est-à-dire remplissant 2 conditions : recettes supérieures à 23 000 € et supérieures aux autres revenus professionnels du foyer fiscal,

- Les loueurs réalisant plus de 23 000 € de recettes de location saisonnière(art. 155, IV, 2, 2° du CGI).

Sont donc considérés comme LMP, les loueurs :

- qui retirent de cette activité plus de 23 000 € de recettes annuelles en France et/ou à l’étranger (RM Philip n° 8881, JO AN du 31 mars 2003 p. 248)

- ET dont les recettes excèdent les autres revenus professionnels du foyer fiscal IR (pensions de retraite comprises).

Si l'une de ces 2 conditions n'est pas remplies, le loueur reste non professionnel (LMNP). Les non-résidents sont donc susceptibles de devoir payer des cotisations sociales en France, sauf si la convention de sécurité sociale entre la France et le pays de résidence prévoit que ces cotisations relèvent du pays de résidence du non-résident.

Suivez l’actualité du Groupe Equance sur Linkedin

Sur le même sujet