Lancer sa propre affaire quand on est conjoint(e) d'expatrié(e) est un excellent moyen de poursuivre une activité professionnelle. Un investissement personnel qui permet de gagner en mobilité. C'est aussi une façon de créer son emploi pour celles et ceux qui font le choix de vivre à l'étranger. En Italie, pour exercer une activité à son compte, il faut disposer d'une partita IVA. Parmi les régimes fiscaux de ce statut se trouve le regime dei minimi qui vient de subir quelques changements.

Le nouveau cadre du regime dei minimi

En Italie, quand on exerce une activité à son compte et que la facturation annuelle dépasse les 5.000 euros, il faut disposer d'une partita IVA. L'observatoire de la partita IVA du Ministère des finances italien révèle une augmentation de plus de 15 % des ouvertures de partita IVA en novembre 2014 par rapport à novembre 2013. Cette croissance s'explique en partie par l'annonce des changements liés à la loi de stabilité de 2015. Cette dernière, publiée au Journal officiel N° 300 du 29/12/2014, a en effet introduit des changements importants dans le cadre du régime forfaitaire appelé regime dei minimi. Quelles sont ces nouvelles mesures ?

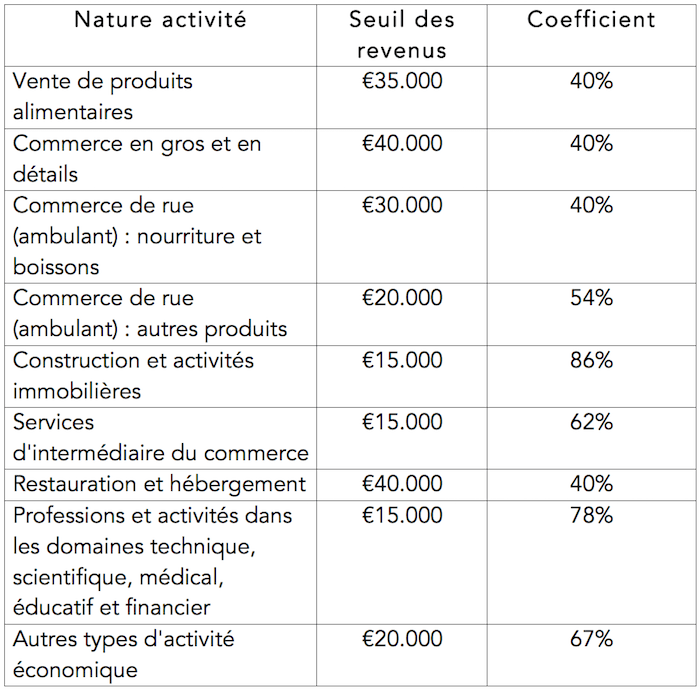

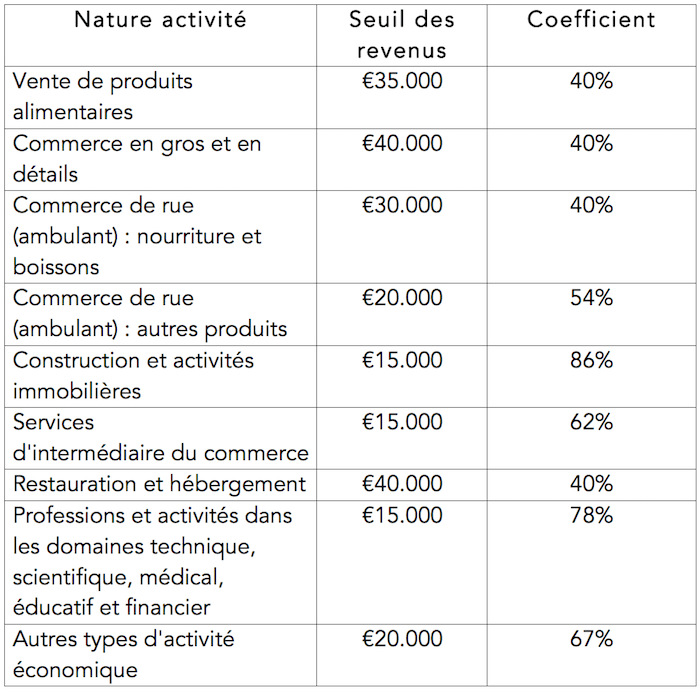

Une limite maximale des revenus a été définie pour bénéficier des avantages du regime dei minimi. Les charges ne sont plus déductibles, mais il existe désormais des coefficients à appliquer pour déterminer la base imposable. Ces coefficients dépendent de la nature même de l'activité :

Les nouvelles conditions fiscales

Pour toute nouvelle partita IVA créée donc à partir du 1er février, voici les principales règles fiscales qui entreront en vigueur :

- Un taux forfaitaire d'impôts de 15% au lieu de 5% auparavant,

- La possibilité d'avoir des collaborateurs ou bien de recruter jusqu'à concurrence de 5.000 euros,

- La possibilité de bénéficier de ce nouveau régime pendant un temps indéterminé tant que les revenus respectent encore les paramètres fixés par le Gouvernement (le régime était avant limité à une durée de 5 ans),

- Le paiement des cotisations sociales INPS (Istituto Nazionale della Previdenza Sociale) selon une prévision minimale quel que soit le volume de chiffres d'affaires n'est plus obligatoire (le montant est à déterminer selon les revenus réels),

- En ce qui concerne le coût des biens d'équipement, la limite maximale est fixée à 20.000 euros, y compris les matériels en bail, en location et en prêt sauf ceux qui sont en dessous de 516 euros,

- Enfin, le nouveau contribuable qui présente la demande d'identification fiscale en 2015 bénéficie d'une réduction d'un tiers du revenu imposable pour les trois premières années. Pour cela, il est nécessaire :

- Qu'il n'ait pas exercé dans les trois années précédentes une activité artistique professionnelle ou commerciale, y compris pour une association ou en famille;

- Que l'activité exercée ne constitue pas une simple continuation d'autres activités réalisées antérieurement sous la forme d'un emploi en tant que salarié ;

- Que, si l'activité entrepreneuriale était auparavant assurée par une autre personne, le montant des revenus réalisés dans l'année d'imposition précédente ne dépasse pas les limites de revenus et de taxes prévues par le système forfaitaire.

Pour y voir plus clair

Prenons l'exemple du calcul des impôts d'un commerçant ambulant de boissons avec un revenu annuel de 30.000 euros.

- Base imposable : 30 000 ? x 40 % = 12 000 ?

- Impôt substitutif à payer : 12 000 ? x 15 % = 1 800 ?

Il est à noter que :

- Les contribuables qui ont seulement choisi le régime prévu à l'article 27, paragraphes 1-2 du décret 98/2011, converti avec des amendements par la loi 111/2011 peuvent continuer à appliquer le taux forfaitaire de 5 % jusqu'à la date d'expiration de 5 ans ou bien jusqu'à l'âge de 35 ans.

- La déclaration de la date initiale de l'activité doit être effectuée dans les 30 jours qui suivent. Les contribuables ont donc encore la possibilité jusqu'au 30 janvier 2015 de profiter de l'ancien régime.

- Le formulaire mis à jour pour la déclaration de la date initiale de l'activité devrait être publié dans les plus brefs délais, mais en attendant, celui qui souhaite commencer une nouvelle activité professionnelle peut toujours accéder au nouveau régime au moment de l'ouverture de la partita IVA. Le gouvernement envisage une intervention corrective rapide au niveau de la nouvelle imposition sur les revenus.

Article proposé par Sandra Ramahandrisoa dans le cadre de La Semaine des Lecteurs de Lepetitjournal.com de Milan, avec l'aimable collaboration de Florence Durif pour le secrétariat de rédaction - mardi 27 janvier 2015

Retrouvez nos articles de la rubrique "Economie".

Recevez gratuitement tous les matins l'actu des français et francophones de Milan !