L’assurance-vie peut se révéler un incontournable pour les Français résidents en Italie qui entendent optimiser leur organisation patrimoniale. Zoom sur ce contrat, son fonctionnement et ses avantages.

L’assurance-vie est un mode de détention indirect d’une partie plus ou moins importante de son patrimoine : c’est un contrat destiné à procurer un capital en mettant des fonds à la disposition d’une compagnie d’assurance (délégation de gestion) afin de les récupérer plus tard ou d’en faire profiter un bénéficiaire désigné.

Les Français non-résidents sont libres de souscrire un contrat de droit français selon le principe de la libre souscription, néanmoins, certains établissements financiers peuvent appliquer des restrictions selon les pays d’expatriation.

Cette enveloppe présente de nombreux avantages.

Outil de valorisation des avoirs

L’assurance-vie constitue une enveloppe souple et complète. En effet, les contrats d’assurance-vie multi-supports permettent de valoriser une épargne grâce à différents supports d’investissement :

• Supports à capital garanti (actif général de la compagnie d’assurance aussi appelé fonds euros).

• Supports investis en actions, obligations ou monétaires (OPCVM, fonds externes).

• Supports investis en produits structurés présentant une exposition à un indice boursier et une garantie partielle du capital.

• Supports investis dans de l’immobilier commercial via les SCPI, SCI et OPCI.

Le souscripteur peut aussi choisir un style de gestion le plus adapté à son profil d’investisseur (sécuritaire, prudent, équilibré, dynamique…) et à ses objectifs (valorisation sur le long terme, prise de revenus…) dans le cas d’une gestion déléguée de son contrat.

Revenus peu fiscalisés

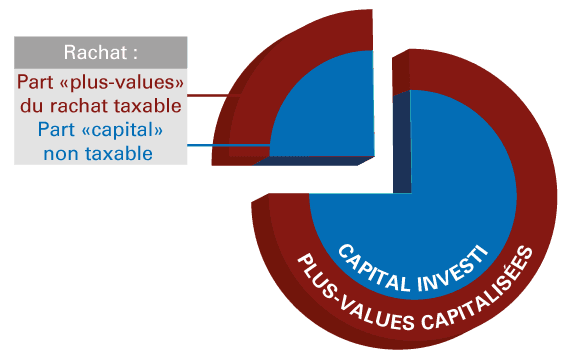

L’enveloppe assurance-vie permet de générer des revenus dans un cadre fiscal avantageux. En effet, ces revenus ne sont imposés qu’à partir du moment où un rachat partiel ou un rachat total est effectué.

Le rachat partiel est analysé comme le remboursement d’une fraction du capital investi (non imposé) et le paiement partiel des intérêts capitalisés. Ainsi, les éventuelles impositions ne sont dues que sur une fraction des sommes retirées correspondant à la plus-value.

Cette fraction imposable, si elle est versée à des non-résidents, sera obligatoirement soumis à une retenue à la source (RAS) de 12,8 %, avec la possibilité d’obtenir un taux de 7,5 % sur les intérêts correspondant à 150 000 € de primes versées pour les contrats de plus de 8 ans. Ce taux réduit n’est pas d’application automatique, il doit être demandé par voie de réclamation auprès de l’Administration Fiscale.

La convention fiscale conclue entre la France et l’Italie plafonne cette retenue à la source à 10%. Ainsi, pour un résident italien qui effectue un rachat sur un contrat français, le taux de retenue à la source est de 10 %, avec éventuellement 7,5 % pour les contrats de plus de 8 ans dans la limite de 150 000 € de primes.

A noter que le non-résident bénéficie d’une exonération des prélèvements sociaux sur les produits de rachats issus de contrats d’assurance-vie français, dès lors qu’il justifie du statut de non-résident.

En Italie, un impôt au taux forfaitaire de 26 %, appelé impôt de substitution, s’applique sur les plus-values constatées lors du rachat, avec éventuellement un droit de timbre de 0,2 % selon les supports d’investissement du contrat.

En principe, la convention fiscale précise les modalités d’élimination des doubles impositions. Toutefois, il n’est pas certain que l’impôt de substitution italien soit visé par la convention, dans ce cas, la double imposition subsisterait.

La solution pour éviter cela est alors de se tourner vers un contrat d’assurance-vie luxembourgeois qui ne prévoit aucune fiscalité au Luxembourg sur les rachats effectués par des non-résidents luxembourgeois. Seule la fiscalité du pays de résidence est alors due.

Optimisation de la transmission

Cette enveloppe permet de transmettre des capitaux aux personnes de son choix : le souscripteur a l’entière maîtrise, non seulement de la désignation des bénéficiaires mais également de la répartition des capitaux entre eux. Il peut à son gré prévoir une répartition égale ou inégale. La désignation d’un bénéficiaire est un acte unilatéral qui dépend de la volonté du souscripteur et pour lequel le consentement de l’assureur n’est pas exigé. Le bénéficiaire doit être déterminé, ou tout du moins déterminable.

La clause bénéficiaire peut être assortie de conditions ou charges imposées par le souscripteur. Par exemple, le bénéficiaire pourra se voir imposer une condition d’affectation des fonds (condition d’emploi ou d’inaliénabilité temporaire), l’obligation de s’occuper d’une tierce personne etc. Il est également possible de prévoir l’administration des capitaux par un tiers lorsque le bénéficiaire est mineur.

La clause bénéficiaire constitue donc un excellent moyen de protection et de transmission de son patrimoine au profit de ses proches. Elle doit être rédigée avec soin, en sachant qu’elle peut être modifiée à tout moment par le souscripteur du contrat (en l'absence d'acceptation de la clause par le bénéficiaire).

Sur le plan, fiscal, l’assurance-vie bénéficie d’un régime particulier en France en cas de décès :

• Pour les sommes versées avant 70 ans : le capital transmis est exonéré de droits à hauteur de 152 500 € par bénéficiaire pour un même assuré. Sauf cas d’exonération totale de droits de succession (pour le conjoint par exemple), un prélèvement de 20 % est opéré sur la valeur taxable, nette d’abattement, dans la limite de 700 000 €. Ce taux est porté à 31,25 % au-delà de ce seuil. Ce prélèvement s’applique si l’assuré est résident fiscal français au moment de son décès, ou, dans le cas où l’assuré est non-résident fiscal français, si le bénéficiaire est résident fiscal français depuis plus de 6 ans sur les 10 années précédentes.

• Pour les sommes versées après 70 ans : la totalité des intérêts ainsi que les premiers 30 500 € de capital sont exonérés de droits, le solde est soumis aux droits de succession dans les conditions de droit commun. Les droits de succession sont dus en France si le défunt était résident fiscal français au moment de son décès, si les héritiers sont résidents fiscaux français, ou si l’actif transmis est situé en France.

En Italie, les capitaux décès supportent l’impôt de substitution (26 %) sur le montant de la plus-value, excepté si le bénéficiaire réside fiscalement hors d’Italie. Dans tous les cas, les capitaux décès ne supportent pas de droit de succession.

Ainsi, pour un défunt résident en Italie qui aurait souscrit un contrat d’assurance-vie français, les capitaux décès supporteront la fiscalité suivante :

• Pour les sommes versées avant les 70 ans du souscripteur :

- la fiscalité française (et aucune fiscalité en Italie) si le bénéficiaire est résident français

- La fiscalité italienne (et aucune fiscalité en France) si le bénéficiaire est résident italien

• Pour les sommes versées après les 70 ans du souscripteur :

- la fiscalité française quelle que soit la résidence du bénéficiaire

- éventuellement également la fiscalité italienne si le bénéficiaire est résident italien (sans élimination de la double imposition)

Si le défunt avait souscrit un contrat luxembourgeois, aucune fiscalité n’est appliquée sur les capitaux décès et seule serait applicable la fiscalité du pays de résidence du bénéficiaire.

En conclusion, de par sa souplesse fiscale mais aussi grâce à la large gamme d’investissements possibles, l’assurance-vie peut s’avérer particulièrement adaptée à une clientèle de français en Italie.