Dans le précédent épisode, vous avez découvert comment choisir une assurance santé adaptée à vos besoins et à votre budget. Mais savez-vous comment fonctionnent vos remboursements et vos éventuels restes à charge ? Eléments de réponse avec Elsa…

Le remboursement des frais médicaux

L’assurance santé vise à protéger financièrement Elsa contre les risques de la vie (maladie, accident, etc.). En contrepartie d’une cotisation annuelle, l’assurance lui rembourse ses frais médicaux. Toutefois, le montant de la prise en charge dépend des garanties du contrat souscrit et des éventuelles options de couverture.

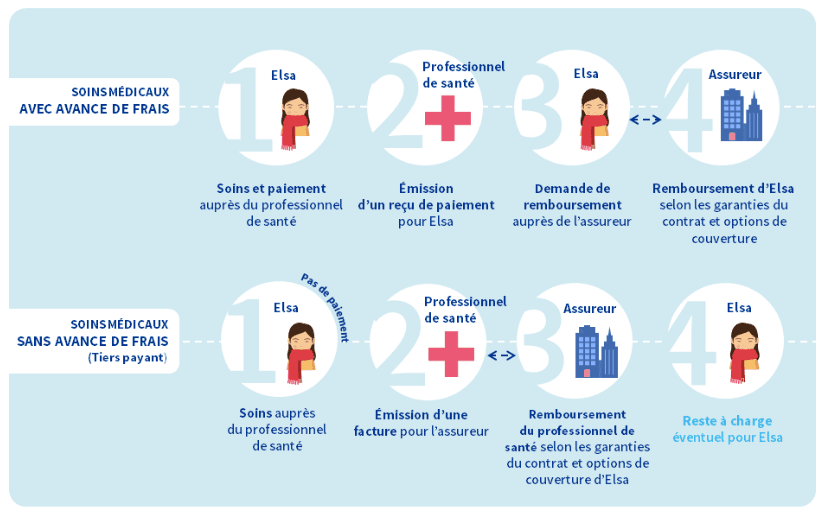

Avec son contrat, les soins d’Elsa peuvent être pris en charge de deux façons : soit sur demande de remboursement, Elsa avance alors les frais et demande le remboursement à son assurance ; soit via le «tiers payant» (direct billing), c’est-à-dire le paiement de la facture de soins directement par l’assureur au professionnel de santé, sans qu’Elsa ait besoin d’avancer la somme.

Le « reste à charge »

Dans le cadre du contrat souscrit, il est possible qu’une partie des frais médicaux ne soit pas prise en charge. Cette partie non remboursée s’appelle le « reste à charge » (out-of-pocket).

Cela peut être le résultat :

- des garanties du contrat : le remboursement de certains soins peut être plafonné, les honoraires du professionnel de santé supérieurs au tarif standard, etc.

- des options de couverture choisies : copaiement (copayment or coinsurance) ou franchise (deductible)

*Définitions

- Copaiement : Il s’agit d’un % défini à l’avance (en général 10 ou 20%) de la facture que l’assuré va prendre à sa charge.

- Franchise : Il s’agit d’un montant fixe annuel que l’assuré va devoir assumer avant de pouvoir commencer à être remboursé pour ses frais de santé.

Concrètement :

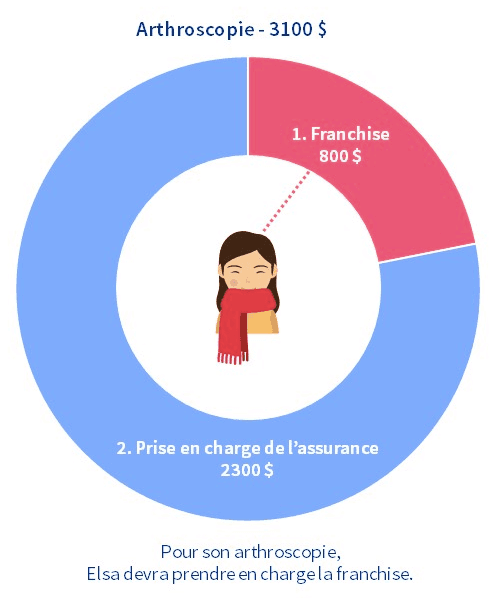

Pour mieux comprendre, prenons l’exemple d’Elsa qui s’est abimé le genou durant son footing hebdomadaire. Suite à sa blessure, son médecin lui a prescrit une arthroscopie, procédure qui consiste à utiliser une caméra pour visualiser l’intérieur de son genou.

Zoom sur le coût réel de l’opération :

- Le coût de l’arthroscopie d’Elsa est estimé à 3100 $.

- La prise en charge de ce type d’intervention est plafonnée à 3000 $ par son assurance.

- Elsa a pris une option de franchise annuelle de 800 $ sur les frais d’hospitalisation.

A noter : La franchise ne s’appliquera pas sur les hospitalisations suivantes.

Sans franchise, l’assurance aurait pris en charge 3000 $ et Elsa aurait eu un reste à charge de 100 $.

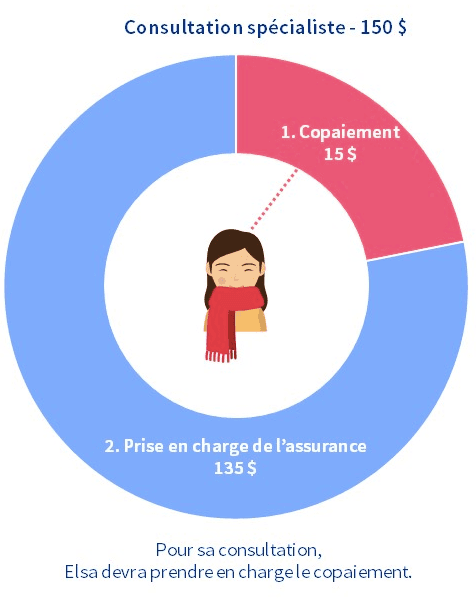

Quelques jours après l’opération, Elsa va consulter son spécialiste.

Zoom sur le coût réel de la consultation :

- Le coût de la consultation est de 150 $.

- La prise en charge de l’assurance est de 140 $ par consultation.

- Elsa a pris une option de copaiement de 10% sur sa couverture.

A noter : Sans copaiement, Elsa aurait eu un reste à charge de 10$.

Maintenant que vous en savez un peu plus sur les remboursements et les restes à charge, rendez-vous au prochain épisode pour tout savoir sur votre cotisation (premium).