Le Central Provident Fund (CPF) recouvre une partie des fonctions du système de sécurité sociale français. Mais de nombreux points le distinguent de son homologue français, notamment le fait qu’il fonctionne par capitalisation et non par redistribution. Il couvre non seulement les citoyens singapouriens, mais aussi les résidents permanents (PR). Il est donc intéressant de comprendre comment il fonctionne.

Le CPF a vu son rôle et son fonctionnement évoluer au fil des années

Créé en 1955, le CPF est un organisme public rattaché au ministère du travail (MOM). Il a d’abord visé à assurer une retraite de base aux travailleurs, en alimentant un compte nominatif par une contribution basée sur un pourcentage du salaire. Auparavant, pour leurs vieux jours, les Singapouriens ne pouvaient compter que sur leurs économies personnelles, souvent insuffisantes, et sur l’aide de leur famille. Ou ils devaient continuer à travailler tant qu’ls le pouvaient pour subsister.

En 1968, il est devenu possible d’utiliser tout ou partie des fonds ainsi accumulés pour financer son logement principal HDB (apport personnel, mais aussi remboursement de prêt), considérant qu’investir dans son logement permettait de réduire ses besoins pour la retraite. Cette mesure a largement contribué à augmenter le pourcentage de résidents propriétaires de leurs appartements, qui s’élève aujourd’hui à 90%.

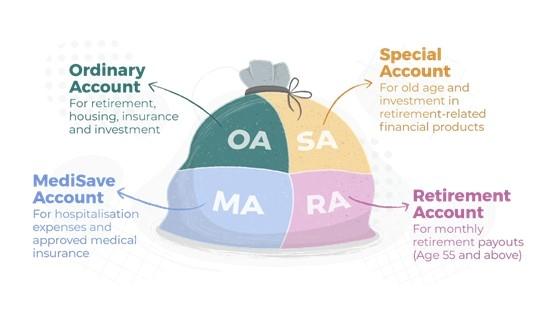

A partir de 1977, à côté de ce compte ordinaire (« ordinary account »), est créé un compte spécial (« special account ») qui ne peut être utilisé que pour la retraite, sans doute pour éviter que l’acquisition d’un logement ne réduise à néant le montant disponible pour la retraite. Mais à l’âge de 55 ans, le contenu de ces comptes pouvait être utilisé par leurs propriétaires à leur gré. Toujours dans le but de sécuriser un niveau minimum de retraite, a été introduit en 1987 le concept de somme minimum : seule la partie au-delà de cette somme pouvait être utilisée à loisir, le reste étant obligatoirement affecté à la retraite.

Mais ce système trouvait ses limites avec l’augmentation de la longévité : rappelons qu’avec une espérance de vie moyenne de près de 84 ans, Singapour est aujourd’hui classé 5ème dans ce domaine, le premier étant Hong Kong où l’espérance de vie est de plus de 85 ans. Un système d’assurance retraite, CPF Life, a été alors mis en place en 2009 pour assurer une retraite jusqu’à son décès. Tous les Singapouriens et PR nés après 1958 et disposant d’un minimum de 60.000 SGD dans leurs comptes retraite à 65 ans y sont automatiquement affiliés.

En 1984, le système a été étendu à l’assurance maladie avec la création d’un troisième compte le « medisave account », dans lequel on peut puiser pour payer une partie de ses dépenses de santé. Le dispositif a été enrichi en 1990 avec la création du système d’assurance « MediShield », devenu en 2015 « MediShield life », visant à couvrir les grosses dépenses d’hôpital jusqu’à son décès, alors que le contenu du compte Medisave est fini. Cette assurance est obligatoire pour tous les Singapouriens et PR. Des systèmes d’assurances complémentaires optionnels, CareShield Life et ElderlShield couvrent les maladies de longue durée et les situations de dépendance.

Il est à noter que le CPF ne prend en charge automatiquement que les salariés. Si des autoentrepreneurs ou des travailleurs indépendants (par exemple, les chauffeurs Grab ou les livreurs Deliveroo) veulent entrer dans le système CPF, ils doivent faire des contributions volontaires couvrant les parts employeurs et employés. En revanche ils sont obligés de cotiser à Medishield.

Comment le système est alimenté ?

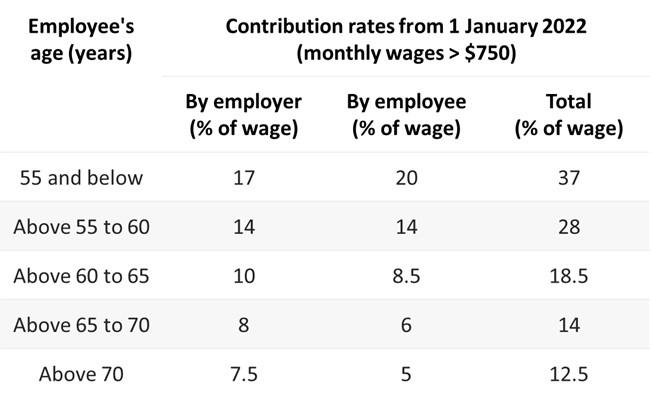

Comme en France, le système est principalement alimenté par des contributions des entreprises et des salariés. Le pourcentage du salaire ainsi prélevé diminue avec l’âge après 55 ans comme le montre le tableau suivant qui concerne les salaires au-delà de 750 SGD. Lorsqu’un étranger devient PR, ce système se met en place progressivement sur 3 ans.

Remarquons par rapport à la France la simplicité du barème (sur les fiches de paie françaises, les charges sociales sont décomposées en une dizaine de lignes) et surtout des pourcentages bien inférieurs ; particulièrement pour les entreprises (en France, en moyenne, la contribution de l’employé est de l’ordre de 22%, et celle de l’employeur varie entre 25 et 42%, et ce indépendamment de l’âge du salarié). Il faut cependant dire que la couverture singapourienne est plus réduite : par exemple, elle ne comprend ni assurance décès, ni assurance chômage, ni d’allocations familiales. De plus, le système par capitalisation nécessite un comportement plus économe en matière de santé. C’est pourquoi la plupart des employeurs intègrent des compléments d’assurance santé dans leurs contrats. On peut aussi adhérer volontairement à titre personnel à une assurance santé complémentaire.

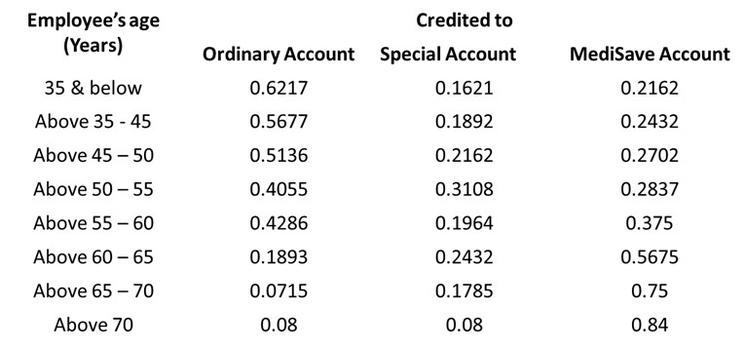

Les contributions employeurs et employés, fusionnées, sont ensuite réparties sur les 3 comptes CPF selon une clé qui varie avec l’âge, comme le montre le tableau suivant :

Au-delà de ces contributions obligatoires les salariés peuvent aussi faire des versements volontaires, bénéficiant d’avantages fiscaux, dans une limite dépendant de leur âge et du solde de leurs comptes CPF. De tels versements sont intéressants, non seulement parce qu’ils permettent d’arrondir leur retraite future, mais aussi parce que les taux d’intérêt des comptes CPF (2,5% pour le compte ordinaire, 4% pour les autres) sont avantageux pour des placements à priori sans risque (l’état singapourien n’est pas près de faire faillite).

Les cotisations MediShield Life sont prélevées automatiquement sur le compte MediSave.

Il n’y a pas d’âge pour la retraite à Singapour

Quand la personne participant au système CPF atteint 55 ans, un quatrième compte, le compte Retraite (« Retirement Account »), est créé. Ce n’est pas pour autant l’âge auquel on doit prendre sa retraite, mais l’âge auquel on peut retirer une partie des sommes accumulées sur ses comptes (ordinaire et spécial) au-delà d’un montant minimum, dépendant de l’âge et du fait qu’on possède ou non un logement, qui sera bloqué sur le compte retraite. C’est en tout cas l’âge auquel on doit commencer à réfléchir à sa stratégie de retraite.

CPF life, qui devient le système de retraite par défaut, est alimenté par un versement unique à partir du compte retraite. 3 options sont offertes entre lesquelles il faut choisir avant de déclencher les versements de retraite : l’option standard, qui conduit à des versements constants jusqu’à son décès, l’option progressive, avec des versements qui augmentent de 2% par an pour compenser l’inflation, et l’option de base, qui conduit à des versements constants minimaux et qui est probablement appelée à disparaitre. Le montant de ce que l’on reçoit est directement proportionnel au montant du versement initial et des éventuels versements complémentaires ultérieurs. Par exemple, avec un montant de 100.000 SGD sur son compte retraite à 55 ans, l’employé va recevoir à partir de 65 ans une pension mensuelle constante de 650 SGD s’il choisit l’option standard, ou une pension démarrant à 510 SGD et atteignant 930 SGD à 95 ans, s’il choisit l’option progressive. On a donc tout intérêt à augmenter le montant de son compte retraite et/ou différer les versements, pour bénéficier d’une retraite décente dans le cadre de ce système.

Ce système par capitalisation ou assurance permet de désynchroniser l’arrêt de l’activité professionnelle du paiement de la retraite : on peut continuer à travailler tout en percevant sa retraite. Remarquons que la loi interdit aujourd’hui aux entreprises de forcer leurs employés à partir à la retraite avant 62 ans. De plus, pour peu que leurs employés aient travaillé plus de 3 ans chez elles avec de bonnes performances et qu’ils soient capables de continuer à travailler, les compagnies doivent leur offrir un contrat d’un an renouvelable jusqu’à leur 67 ans (« reemployment age »), ou transférer cette obligation à une autre compagnie, ou payer à leurs employés une somme équivalente à quelques mois de salaires, le temps qu’ils trouvent un nouvel emploi.

Pour plus d’information sur CPF life, cliquez ici.

Le système d’assurance maladie pousse à la maitrise des dépenses de santé

MediSave peut être utilisé pour payer des consultations externes (sans hospitalisation), y compris pour les maladies chroniques et les vaccinations les plus courantes, et certains dépistages, dans certaines limites de montant par traitement et par an selon le type d’acte. Il peut aussi être utilisé pour des opérations nécessitant hospitalisation, avec là aussi des barèmes de remboursement par type d’acte. Rappelons que le compte MediSave est fini : indépendamment des limites imposées par le système, les personnes y regardent a deux fois avant d’y recourir et recherchent les solutions les plus économiques.

MediShield Life complémente MediSave, particulièrement pour les grosses dépenses de santé. Là aussi, il y a des limites par type de dépenses (journée d’hospitalisation, type d’opération ou de traitement répétitif)]. Il y a en plus une limite totale de remboursement de 150.000 SGD par an.

Le système de santé singapourien est un système à la carte : le coût des soins peut varier dans de larges proportions selon les professionnels à qui on s’adresse et le niveau de confort recherché. Il est clair que les limites de remboursements évoqués ci-dessus sont basées sur les coûts des services médicaux publics et des modalités les plus basiques (par exemple hospitalisation dans des chambres communes). Mais même dans ce contexte, les diverses limites poussent à ne pas abuser du système. Cela explique que la part du PIB consacré à la santé à Singapour est de l’ordre de 4%, pour une moyenne mondiale de l’ordre de 10% (la France est à 11%) malgré une très bonne qualité des soins. Il faut ajouter, que, pour certaines prestations, les Singapouriens, et même les PR, bénéficient de tarifs subventionnés, dépendant du niveau de confort choisi, lorsqu’ils font appel à des services médicaux publics

Ce système de protection sociale est par construction équilibré

Fonctionnant suivant des principes de capitalisation et d’assurance, ce système ignore les problèmes de déficit chronique dont souffre le système français. La contrepartie est une protection basique, qui amène parfois les foyers les plus modestes à faire des choix douloureux. Dans les faits, l’état couvre par des aides ciblées les lacunes les plus criantes.

Lorsqu’une personne décède, le solde de ses comptes CPF va être versé aux ayant droit qu’elle a désignés, à l’image d’une assurance vie en France.

Les personnes qui quittent Singapour définitivement, sans projet d’y retourner, peuvent clore leurs comptes CPF et récupérer l’intégralité des montants qui s’y trouvent. Mais, si contre toute attente, elles reviennent à Singapour, elles devront alors remettre sur leurs comptes ce qui s’y trouvait à leur départ, plus les intérêts qui auraient dû être accumulés depuis lors.

Sur le même sujet