Article partenaire rédigé par George Benoliel, fondateur de la startup nestapple.com

Si vous comptez rester plus de trois ans, il semble souvent plus intéressant d’acheter.

En effet, en 2019, les conditions pour acheter sont toujours intéressantes d’un point de vue du marché de l’immobilier car les prix n’ont cessé de baisser de 2015 a 2019, et d’un point de vue de l’emprunt également puisque les taux restent historiquement bas. Non seulement un potentiel acheteur peut emprunter á maturité 30 ans entre 3.5 et 4% d’intérêt mais les intérêts d’emprunt sont fiscalement déductible du revenu imposable (sur les premiers $750,000 du crédit). Par conséquent, le cout « net » d’emprunt est de moins de 2% … ce qui est environ l’inflation aux États-Unis. Enfin, si l’acheteur a vécu dans son bien (au moins 2 années) et le revends en générant une plus-value, il n’y a pas d’impôt sur le gain en capital. L’immobilier est donc un formidable moyen pour construire sa richesse avec effet de levier. Évidemment, il n’y a pas besoin d’être citoyen américain pour acheter un appartement ou une maison aux États-Unis et vous pouvez donc parfaitement acheter un bien immobilier à New York sans avoir la nationalité américaine. Ce principe fondamental posé, il vous faut encore intégrer les spécificités du marché new-yorkais, qu’il s’agisse du parc immobilier ou de la procédure très particulière qui mène vers la signature…

Enfin, il y a la perspective de pouvoir mettre l’appartement en location en cas de départ. Le marché locatif peut rassurer car le loyer couvrira largement les charges et les taxes foncières. Les charges mensuelles moyennes pour un appartement de 100mètres carrés sont de $3,000, pour un loyer qui peut atteindre entre 5000 et 10000$ selon l’emplacement et le type d’appartement. Pour un condominium de qualité, la rentabilité locative serait de 2 à 4% et le pourcentage d’appartement vides (« Vacancy Rate ») reste de moins de 1% à New York. La ville attire des personnes avec un potentiel élevé et du talent dans presque toutes les industries. Ce qui est si particulier à propos de New York est que de grandes parties de ces gens sont des jeunes professionnels avec un revenu moyen annuel de plus de $100,000.

Maintenant parlons du jargon: « MLS », « appraisal » et « closing costs »… des termes flous de prime abord mais qu’il est judicieux de connaître lorsque l’on envisage un achat immobilier à New York.

Petit tour d’horizon pratique pour savoir où l’on va quand on s’achète un toit. L’achat d’un bien immobilier auprès d’un particulier constitue l’essentiel des transactions immobilières aNew York, au détriment des ventes aux enchères, des achats auprès de banques comme en France ou de promoteurs immobilier (ou « nouvelle construction »). Enfin, attention aux pièges car a New York, il faut bien regarder la possibilité qu'octroie la copropriété de louer votre appartement ou pas, les frais d'entretien de l'immeuble en général (beaucoup plus élevés qu'à Paris). Si le prix d'achat au départ semble souvent plus intéressant qu'à Paris, la facture globale ne l'est pas forcément car attention aux charges de copropriété. Un loft, implanté dans un condominium de luxe qui offre des services haut de gamme avec majordome, gym et tous les services dont vous rêvez, saura générer des charges très importantes, presque l'équivalent d'un loyer parisien…

Comme partout ailleurs dans le monde, le déroulement d'une transaction immobilière à New York répond à une procédure stricte et bien établie. Pour mieux comprendre le processus à la new-yorkaise, voici les grandes étapes qui vous attendent, des premiers préparatifs à la remise des clés.

1. Le MLS, qu’est-ce que c’est?

A New York, chaque agent immobilier a, dans son portefeuille, des mandats de biens immobilier à la vente (« Listings ») qu’il doit partager avec les autres agents, à travers un système commun appelé « MLS » (« Multiple Listing System »). Cette centralisation des biens à la vente est en libre consultation sur Internet gratuitement. C’est un énorme avantage pour l’acheteur individuel par rapport à d’autres systèmes, comme en France par exemple, où il faut faire le tour des agences pour voir ce qu’il y a en magasin. Il existe de nombreuses façons d’accéder aux données du MLS, notamment par les sites grand public. L’accès est gratuit. Fuyez donc les sites qui vous proposent de payer pour y accéder. Exemple d’accès : streeteasy.com ou nestapple.com. La recherche d’appartement est l’étape la plus motivante puisque vous aurez à cœur de dénicher l’appartement qui correspond le mieux à vos attentes. Prévoyez plusieurs visites et n’hésitez pas à faire une contre-visite pour voir l’appartement une seconde fois.

2. L’offre de prix

Pour avoir une idée précise de la valeur du bien sur le marché, vous pouvez consulter le site streeteasy.com: ici, on peut connaitre l’identité des propriétaires successifs, l’estimation des taxes, et surtout voir l’évolution du prix d’un bien immobilier, simplement en entrant l’adresse d’un bien. Une fois que vous avez repéré le bien en question, votre agent immobilier (le « Broker ») doit proposer une offre écrite incluant le montant et les conditions de l’offre (timing, contingences). Si cette offre est acceptée, un contrat est envoyé par l’avocat du vendeur à l’avocat de l’acheteur ainsi que les documents afférant au bien pour que l’avocat de l’acheteur puisse faire sa due diligence légale. Cette période dure environ 1 semaine, puis l’acheteur et le vendeur signent le contrat:l’appartement est désormais considéré comme « in contract » et l’acheteur paie 10% de la valeur du bien. Bien entendu, cet argent est déposé sur un compte séquestre («Escrow Account») et il vous est intégralement restitué si le deal ne va pas jusqu’au bout, à condition toutefois d’avoir dans votre contrat de vente, une clause suspensive qui le prévoit. L’acheteur peut également demander une inspection détaillée des lieux à ses frais.

3. Le financement

L’acheteur peut choisir soit d’acheter son bien immobilier comptant, soit d’avoir recours à un prêt. Dans ce dernier cas, l’obtention d’un crédit peut prendre entre 45 et 60 jours environ. Pendant ce temps, la Banque prêteuse va demander une estimation du bien en question, auprès d’un organisme spécialisé et indépendant. Cette estimation écrite (« appraisal ») est un indicateur précieux pour la banque, qui sait, dès lors, si le prix d’achat que vous proposez est pertinent. Sachant qu’elle risque de se retrouver avec votre bien sur les bras si vous ne remboursez pas votre crédit, elle vérifie sa valeur marchande. Vous pouvez également procéder de manière inverse, c’est-à-dire commencer par obtenir un financement, ou savoir si vous êtes éligible à bénéficier d’un crédit pour une somme donnée, ainsi, vous deviendrez «pré-qualifié» (« pre-qualified ») et pourrez ensuite prospecter le marché avec une idée précise de votre budget. Deux situations peuvent alors se présenter :

• Le financement n’est pas obtenu dans ce délai : l’acheteur a la possibilité d’annuler le contrat et de récupérer son apport.

• Le financement est obtenu dans ce délai : les deux parties peuvent alors clôturer la vente.

4. La clôture de la vente ou « Closing »

Une fois que le financement a été obtenu, la clôture de la vente (« Closing ») se fait généralement dans les jours suivants. Dès lors, intervient un agent de clôture (« Closing Agent » ou « Settlement Agent »). Les coûts de Closing pour l’acheteur varient entre 1.5% (Achat comptant) et 4% du prix d’achat (Achat financé).

5. Quelle est la différence entre une coop et un condo?

Dans un condominium (ou appartement « a la Française ») le propriétaire possède un seul appartement. Ainsi qu’une participation indivisée dans les éléments communs tels que les murs extérieurs, la toiture, la piscine, et autres lieux de loisir. Dans une copropriété (« Coop »), le propriétaire détient des parts dans la coopérative et gère le bâtiment. Les logements coopératifs souvent nécessitent à ce que la source de revenue d’un potentiel acheteur provienne des États-Unis et que ses actifs soient aux États-Unis (parce qu’ils sont des sociétés très conservatrices. En conséquence, les acheteurs en provenance de l’étranger sont limités en ce qui concerne l’achat d’appartement (Condo), et de maison. Les acheteurs toutefois ont plus de droits quand ils achètent un appartement ou une maison que lorsqu’ils achètent un logement coopératif, qui est aussi restrictifs sur l’utilisation de la propriété telle que le mettre en location par exemple. Les coops représentent toutefois 85% des immeubles new-yorkais. Quand on achète dans un co-op, on devient co-actionnaire d'une société immobilière, et il faut être "approuvé" par le "board" (conseil d'administration de la société, formé par quelques co-propriétaires élus), c'est-à-dire être "accepté" dans l'immeuble! Et ce, sur la base de critères qui peuvent être très variables et …. tout à fait subjectifs. C'est la raison pour laquelle Madonna n'a pas pu, il y a quelques années, acheter l'appartement qui lui plaisait dans l'Upper East Side, car les copropriétaires n'ont pas eu envie de s'encombrer d'une voisine aussi connue, quelle que soit sa situation financière…. Le board de l'immeuble fixe aussi plusieurs autres "règles": il décide notamment de l'apport financier que doit avoir le nouvel arrivant (parfois il faut avoir plus de 50% du prix de l'appartement en apport), et des pénalités à appliquer si le propriétaire souhaite louer son appartement. Pas idéal quand on souhaite acheter pour investir en location….. et également quand on pense à la revente (car il faudra trouver un acquéreur susceptible d'être à son tour "adoubé" par le board!)

6. L’importance du broker de l’acquéreur

La mission du broker est de vous aider à trouver le meilleur investissement immobilier possible en fonction de vos critères. Les services d’un broker permettront à l’acquéreur de gagner du temps, d’avoir accès à la totalité du marché des ventes de New York, et de se faire aider pour présenter son offre ou sa candidature de la meilleure façon possible. L’acquisition d’un bien immobilier est une transaction complexe, qui peut prendre de quelques semaines à plusieurs mois. Elle fait intervenir de nombreux professionnels : avocats, banquiers, experts fonciers, architectes, experts immobiliers, qui font tous une partie bien précise du travail. La coordination d’une équipe aussi diverse représente un gros travail et peut tourner au cauchemar, surtout si vous êtes déjà très pris par vos activités professionnelles. Même si la plupart des vendeurs sont représentés par un agent, vous êtes moins bien protégé si vous n’en avez pas un de votre côté. Être représenté par un broker, peut être d’une valeur inappréciable. La moindre erreur de manœuvre peut déterminer l’issue de la transaction et représenter des frais supplémentaires importants. En effet le courtier du vendeur ne fera rien pour baisser le prix ou obtenir des concessions pour l’acquéreur, cela va contre ses obligations contractuelles et sa responsabilité fiduciaire vis-à-vis du vendeur.

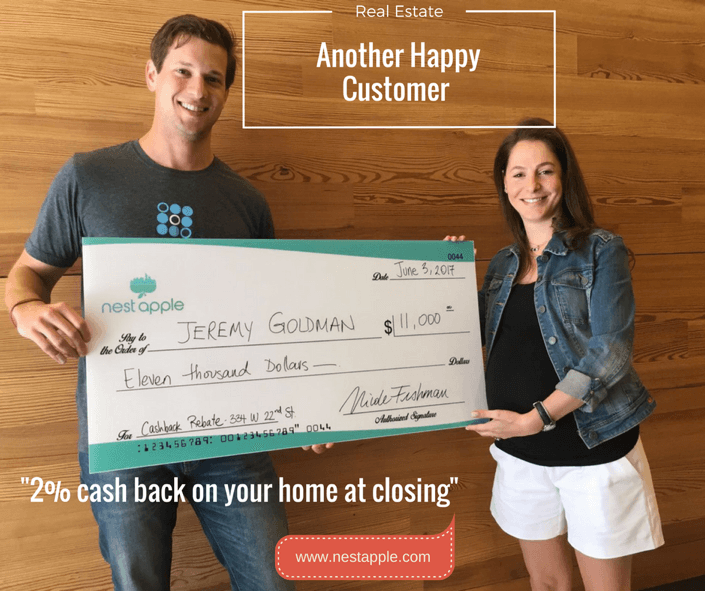

Un bien immobilier est le plus souvent mis en vente par un broker défendant les intérêts du vendeur. Une fois la propriété sélectionnée, le rôle du broker est de vous représenter et de protéger vos intérêts auprès de la partie adverse. La commission est généralement payée par le vendeur, et divisée ensuite entre les deux représentants. Il est désormais légal pour les broker de reverser une partie de la commission et quelques brokers comme NestApple.com se sont lancées dans ce créneaux et reversent àl’acheteur 2% de la valeur du bien car le broker reçoit 3% de commission directement du vendeur !

Acheter à New York ? certes un achat immobilier tentant mais qui nécessite une véritable réflexion, afin de bien inclure toutes les contraintes et charges annexes, et d'éviter les mauvaises surprises!!

Georges Benoliel

Real estate investor and Founder of the startup

www.nestapple.com

Can be reached at info@nestapple.com