Chaque année, avec l'arrivée du printemps, l'un des rendez-vous les plus importants pour les contribuables prend forme en Italie : celui du calendrier fiscal. À partir du mois de mai, l'administration fiscale met à disposition les déclarations préremplies, marquant ainsi le début d'une période qui accompagnera les particuliers jusqu'à la fin de l'automne.

Parallèlement à la saison des déclarations, le calendrier entre dans le vif du sujet en matière de paiements dès le début de l'été. Le 30 juin constitue en effet une date clé : c'est avant cette date que doivent être payés le solde des impôts relatifs à l'année précédente et le premier acompte pour l'année en cours. Pour ceux qui ont besoin d'une plus grande flexibilité, il est généralement possible de reporter le paiement au 30 juillet, moyennant une majoration. Quelques mois plus tard, le 30 novembre clôt le cycle principal des versements avec le paiement du deuxième acompte.

Ce calendrier, réparti entre le printemps, l'été et la fin de l'année, définit le rythme fiscal italien, dans lequel les déclarations et les paiements s'alternent de manière structurée tout au long de l'année.

Zoom sur l'IRPEF – Impôt sur le revenu des personnes physiques

L'IRPEF, l'impôt sur le revenu des personnes physiques, est au cœur du système fiscal italien. Fondé sur un principe de progressivité, à l'instar de l'IR, il s'applique aux revenus des personnes physiques selon des taux croissants.

Les trois taux pour 2026 sont les suivants :

• 23 % pour les revenus jusqu'à 28.000 euros

• 33 % pour les revenus compris entre 28.001 et 50.000 euros

• 43 % pour les revenus supérieurs à 50.000 euros

Après avoir déposé sa déclaration, le contribuable détermine l’impôt effectivement dû pour l’année précédente. Le solde, c’est-à-dire la différence entre ce qui a déjà été versé et ce qui est dû, doit être payé avant le 30 juin (ou avant le 30 juillet avec une majoration).

À cela s'ajoute le système des acomptes pour l'année en cours : le premier acompte est également dû avant le 30 juin, tandis que le second doit être versé avant le 30 novembre. Ce mécanisme permet de répartir la charge fiscale dans le temps, en évitant un paiement unique en fin d'année.

Cotisations INPS et retenues IRPEF

Les cotisations sociales INPS sont obligatoires pour tous les travailleurs indépendants, artisans, commerçants et professionnels. Les personnes titulaires d'un numéro de TVA en régime forfaitaire doivent les verser selon des règles spécifiques établies par l'INPS.

Pour les professionnels ne disposant pas d’une caisse de retraite spécifique, l’affiliation s’effectue auprès de la Gestion séparée de l’INPS. Dans ce cas, les cotisations sont calculées en pourcentage du revenu imposable, c’est-à-dire du chiffre d’affaires multiplié par le coefficient de rentabilité prévu en fonction du code ATECO.

En 2026, le taux global s’élève à 26,07 %, réparti entre la part IVS (invalidité, vieillesse et survivants), la part dédiée à la maternité, aux allocations familiales, à la maladie et au congé parental, ainsi que la contribution à l’ISCRO (indemnité extraordinaire de continuité opérationnelle).

Les versements suivent les mêmes échéances que l’impôt sur le revenu : le solde et le premier acompte doivent être réglés avant le 30 juin, et le deuxième acompte avant le 30 novembre.

Les contribuables soumis au régime forfaitaire inscrits à la Gestion des artisans et commerçants suivent en revanche un système mixte. Ils paient une cotisation fixe, indépendamment du revenu annuel, qui s'élève en 2026 à 4.521,36 euros pour les artisans et à 4.611,64 euros pour les commerçants, et qui s'effectue en quatre versements trimestriels (16 mai, 16 août, 16 novembre, 16 février de l'année suivante).

De plus, si le revenu dépasse le seuil minimal de 18.808 euros, un taux supplémentaire s'applique à l'excédent : 24 % pour les artisans et 24,48 % pour les commerçants. Dans certains cas, il est possible de demander une réduction des cotisations dues à hauteur de 35 %. Les cotisations fixes sont versées en quatre versements trimestriels, tandis que les cotisations proportionnelles suivent les échéances de la gestion séparée, le 30 juin et le 30 novembre.

Exemple pratique – Professionnel relevant de la gestion séparée de l'INPS

Prenons l'exemple d'un travailleur indépendant soumis au régime forfaitaire, sans caisse de retraite, avec :

• chiffre d'affaires annuel : 30.000 euros

• un coefficient de rentabilité de 78 %

Calcul du revenu imposable :

30.000 × 78 % = 23.400 euros

Calcul des cotisations INPS (taux de 26,07 %) :

23.400 × 26,07 % ≈ 6.100 euros

Ce montant sera versé selon les échéances fiscales :

• solde et premier acompte avant le 30 juin

• deuxième acompte avant le 30 novembre

TVA : déclaration et liquidation

Pour les personnes physiques titulaires d'un numéro de TVA, le calendrier fiscal s'enrichit d'obligations supplémentaires. La TVA est gérée par le biais de liquidations périodiques, mensuelles ou trimestrielles : les versements ont généralement lieu avant le 16 du mois suivant (ou du deuxième mois suivant pour les liquidations trimestrielles). Le système repose sur la différence entre la TVA perçue et la TVA payée.

À ces obligations s'ajoute la déclaration annuelle de TVA, à présenter avant le 30 avril de l'année suivante, qui récapitule toutes les opérations effectuées et permet de déterminer le solde final de la taxe.

Obligations fiscales pour les propriétaires immobiliers

Pour les contribuables propriétaires de biens immobiliers, le calendrier fiscal italien prévoit des échéances supplémentaires qui s'ajoutent à celles liées aux revenus.

L'IMU, impôt municipal dû sur les résidences secondaires, les biens immobiliers autres que la résidence principale et les terrains, doit être versée en deux fois : le 16 juin pour l'acompte et le 16 décembre pour le solde.

La TARI, relative au service de collecte et d'élimination des déchets, est généralement réclamée par le biais d'avis de paiement envoyés par la commune, avec une échéance principale souvent fixée autour du 16 décembre, sauf éventuels échelonnements locaux.

En outre, les propriétaires de téléviseurs doivent s'acquitter de la redevance RAI, qui est directement prélevée sur la facture d'électricité, avec un premier versement en janvier et les suivants répartis tout au long de l'année.

À travers ces différentes échéances, le calendrier fiscal italien met en évidence sa nature complexe, incluant non seulement l'imposition des revenus, mais aussi celle liée à la possession et à la gestion des biens immobiliers.

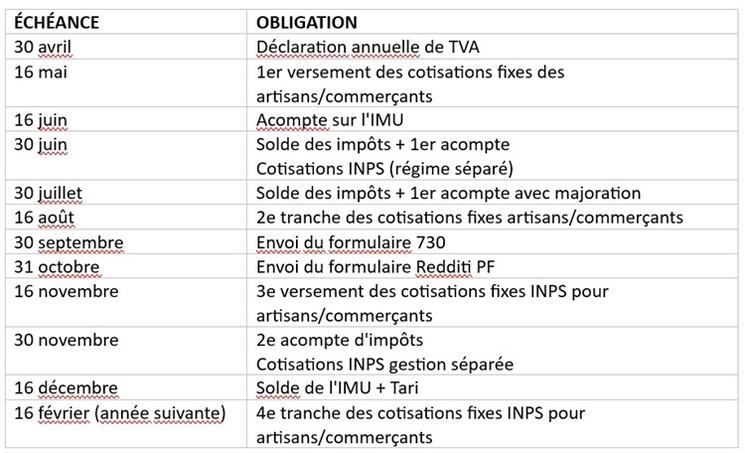

Tableau récapitulatif des principales échéances fiscales

Pour toute question ou besoin d'informations complémentaires concernant le calendrier fiscal ou votre situation particulière, nous sommes à votre disposition pour vous apporter des conseils personnalisés.

Sur le même sujet