L'Euribor se rapproche des 3% après une année d'escalade. Le taux variable fait de plus en plus peur et les demandes de changement de prêt ont été multipliées par cinq ces derniers mois.

Les prêts à taux fixe sont de moins en moins commercialisés par les banques, et les ménages se sont lancés dans une course presque désespérée pour passer à un prêt hypothécaire moins cher ou présentant des caractéristiques plus favorables avant la révision massive prévue pour le début de l'année; Les prêts hypothécaires à taux variable vont être de plus en plus chers et il existe encore quelques rares offres à taux fixe ou mixtes qui offrent de meilleures conditions. Les demandes se sont multipliées et dans cette course, la figure des intermédiaires ou courtiers en prêts hypothécaires, dont la mission est de parcourir le marché à la recherche des meilleures options pour leurs clients, commence à se renforcer.

Les prêts à taux fixe disparaissent

"Les prêts à taux fixe qui sont signés en ce moment seront pratiquement les derniers et on s'attend à un changement de tendance encore plus marqué", déclare María Matos, directrice des études et porte-parole de Fotocasa. En septembre, pour la première fois cette année, le pourcentage de prêts hypothécaires fixes signés est passé sous la barre des 70%, à 68,2%, contre 31,8% pour les prêts hypothécaires variables, selon les données publiées la semaine dernière par l'Institut national de la statistique (INE).

Toutefois, les données les plus révélatrices de la crainte des familles face à la hausse de l'Euribor se trouvent dans les novations demandées ce même mois. "Si nous examinons les novations hypothécaires, nous constatons que le changement le plus frappant est que le pourcentage de prêts hypothécaires à taux fixe a augmenté de 16,8% à 49,9%, tandis que le pourcentage de prêts hypothécaires à taux variable a diminué de 81,6% à 48%", ajoute María Matos.

L'augmentation du coût des nouveaux prêts hypothécaires et la crainte de la révision imminente amènent de plus en plus d'emprunteurs et de futurs acheteurs à se tourner vers la figure de l'intermédiaire ou du courtier en prêts hypothécaires. Ce sont des professionnels qui recherchent les meilleurs prêts hypothécaires et négocient des conditions préférentielles adaptées au profil de chaque client. Ils peuvent travailler seuls, avec des agences ou en lien avec des agences immobilières et des comparateurs financiers en ligne.

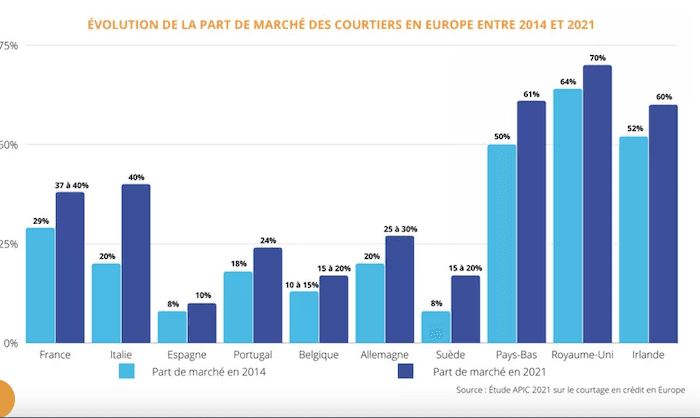

En France, plus de 40% des prêts passent par un courtier...

Dans d'autres pays, c'est une figure bien établie, comme en France, où plus de 40% des hypothêques sont formalisées par leur intervention. Ainsi, l’évolution du recours au courtage en crédits est particulièrement importante en France. Selon une étude de l'Association Professionnelle des Intermediaires en Crédits (APIC) sur le courtage en crédits en Europe, la part de marché en France y a progressé de 29% en 2015 à 37% en 2020. Il y a donc eu une hausse de 8 points. Cette part de marché s’élève d’ailleurs à 67% auprès des clients de 18 à 34 ans. Par ailleurs, il y a eu une progression de plus de 25% du nombre de courtiers, passant entre 2016 et 2020 de 26717 à 33834. L'étude d'Apic affirme ainsi que ces dernières années, sous l’effet d’une règlementation accrue du métier, les parts de marché du courtage ont progressé dans tous les pays.

... et en Espagne, moins de 10%

Il en est ainsi en Espagne également, où les courtiers espagnols ont remarqué que le nombre de personnes ayant fait appel à eux augmente significativement. Grâce à la réglementation européenne en place depuis 2019 en Espagne, ils ont gagné en visibilité et en légitimité. Et la hausse de l'Euribor n'a fait que renforcer cette situation. Les courtiers interviennent actuellement dans un peu moins de 10% des prêts signés pour le logement, mais il y a quelques mois à peine, ce pourcentage atteignait à peine 2%.

Quel courtier choisir?

Les courtiers nécessitent une autorisation spécifique de la Banque d'Espagne et il est nécessaire de s'assurer de leur indépendance. Il convient donc de faire attention aux petits courtiers qui apparaissent actuellement et ne travaillent pas de manière aussi transparente qu'ils le devraient.

Ainsi, lorsqu'on fait appel aux services d'un courtier en prêts hypothécaires, il faut tenir compte de deux choses: les banques avec lesquelles ces courtiers ont des accords et le prix de leur service. Beaucoup sont payés par les banques - et dans ce cas, leur indépendance et leur transparence doivent être contrôlées - et d'autres sont payés par les clients, ou encore un système mixte. Leurs honoraires peuvent atteindre 3.000 ou 5.000 euros, mais certains sont plus chers.

Sur le même sujet