La BCE a accéléré le rythme des hausses de taux, ce qui a eu un impact immédiat sur l''Euribor qui pourrait finir l'année autour des 2,5%. Comment cela affecte-t-il les ménages?

C'est la plus forte hausse de son histoire. La Banque centrale européenne (BCE) a relevé ses taux d'intérêt de trois quarts de points, jusqu'à 1,25%. Il s'agit en plus de la deuxième fois cette année. L'augmentation de juillet, la première en onze ans, était d'un demi-point de base, et ce ne sera pas la dernière, car d'autres mouvements à la hausse sont attendus en 2022.

75% des prêts hypothécaires en Espagne sont à taux variable, et le reste est à taux fixe

D'ailleurs, les deux présidents de la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) - Christine Lagarde et Jerome Powell - ont clairement indiqué que de nouvelles augmentations, même de 75 points de base supplémentaires, seront nécessaires pour ramener la hausse des prix à l'objectif de 2% fixé par les deux institutions.

Juguler l'inflation galopante

En effet, en augmentant les taux d'intérêt, la BCE cherche à freiner l'inflation, à tout prix… Même si l'économie doit en pâtir. Il faut dire qu'en août, l'IPC a clôturé à 9,1% dans la zone euro, mais en Espagne, il était plus élevé: 10,4%. Toutefois, la faiblesse de l'euro et les coûts élevés des importations d'énergie plaident également en faveur d'une hausse des taux d'intérêt à court terme.

Conséquences sur les prêts

Selon l'Association espagnole du crédit hypothécaire (AHE), 75% des prêts hypothécaires en Espagne (actuellement en cours de remboursement) sont à taux variable, tandis que le reste est à taux fixe. Par conséquent, la hausse des taux affectera trois prêts sur quatre. Cependant, ceux qui ont un prêt immobilier à taux variable avant 2010 ont amorti une grande partie de leur dette et la hausse des taux aura moins d'impact.

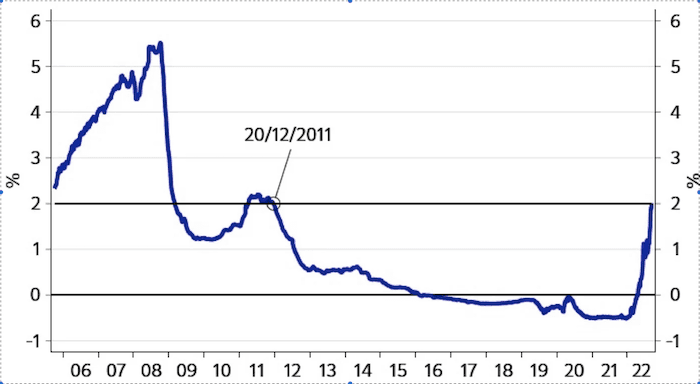

Le 5 janvier dernier, il y a un peu plus de 9 mois, l'Euribor a marqué son plus bas niveau annuel en tombant à -0,5%

Le problème se pose pour les personnes qui ont bientôt la révision annuelle ou semestrielle du taux variable de leur prêt hypothécaire contracté au cours des sept dernières années, lorsque l'Euribor était négatif. L'OCU estime ainsi que si l'Euribor clôture le mois de septembre à 1,9%, cela signifierait une hausse de 2,392 points par rapport au même taux en septembre 2021, où il était négatif (-0,492%). Cette augmentation se traduirait par une hausse de 84 euros par mois du montant d'un prêt hypothécaire de 100.000 euros; autrement dit, il faudrait payer environ 1.000 euros de plus par an.

Comment la hausse des taux d'intérêt touche les comptes rémunérés

Il est loin le temps où les banques espagnoles se faisaient la guerre en rémunérant les dépôts à des taux défiant toute concurrence!! Ainsi, en 1989, Banco Santander lançait sa “supercuenta”, avec un taux de 11%. Pour ne pas perdre leurs clients, les autres banques surenchérirent et cette course effrénée va ainsi durer plusieurs années, jusqu’à ce que s’amorce une baisse progressive. C'est en 2012 que le taux moyen des dépôts est passé pour la première fois sous la barre des 2%. Aujourd’hui, la banque espagnole peut même se targuer d’être celle qui valorise le moins les dépôts des particuliers dans la zone euro.

Avec la dernière hausse de l'Euribor, il faudrait payer environ 1.000 euros de plus par an pour un prêt de 100.000 euros

On l'a déjà constaté en France où le produit refuge préféré des Français, le livret A, est remonté à 2% cet été. Actuellement, sur le marché espagnol, la répercussion de la hausse est beaucoup plus lente. Pour la durée la plus courante de 12 mois, trois établissements bancaires proposent déjà un TAEG compris entre 1,25% et 1,60%, tout un record! Il y a deux mois à peine, personne ne proposait même 1%.

Les prochaines hausses de taux d'intérêt attendues

Les dates des prochaines réunions de la BCE où de nouvelles hausses de taux d'intérêt pourraient être annoncées sont les suivantes: 27 octobre 2022,15 décembre 2022, 2 février 2023 et 16 mars 2023. Les experts s'attendent à ce que la BCE procède à deux nouvelles hausses de taux avant la fin de l'année. Ils sont généralement d'accord pour dire que la prochaine, en octobre, sera de 50 points de base. En revanche, ils sont divisés sur la question de savoir s'il va répéter la même hausse en décembre ou la réduire à un quart de point. Dans tous les cas, ils estiment que les hausses seront prolongées jusqu'au début de 2023.

Les prévisions les plus pessimistes parlaient d'un Euribor a 0,4% en 2022

Pour rappel, en avril dernier, les prévisions les plus pessimistes des services d'étude des grandes banques espagnoles plaçait l'Euribor à 12 mois autour de 0,4% cette année. Pour 2023, tant le département de recherche de Bankinter que de Caixabank voyaient l'indicateur autour de 0,8%, tandis que Funcas (celui des caisses d'épargne) estimait que l'année prochaine, l'Euribor évoluerait autour de 0,2%. Or, il vient d'atteindre les 2%!

Plus précisément, l'Euribor à 12 mois a augmenté de 112 points vendredi, passant de 1,903 % à 2,015 %, ce qui laisse la moyenne mensuelle à 1,910 %, même si l'on s'attend à ce que celle-ci dépasse 2% à la fin du mois de septembre. Le 5 janvier dernier, il y a un peu plus de 9 mois, l'Euribor a marqué son plus bas niveau annuel en tombant à -0,5% et c'est le 12 avril qu'il s'est retrouvé pour la première fois depuis 2016 dans des valeurs positives. Pour trouver un taux de l'Euribor supérieur à 2%, il faut remonter à décembre 2011.

Sur le même sujet