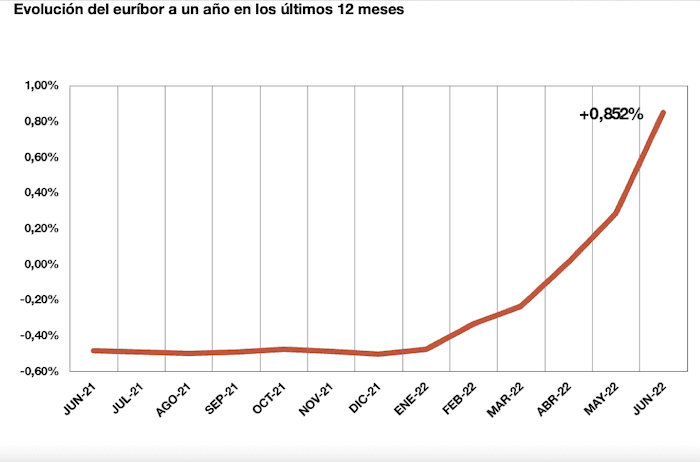

En à peine six mois, l'Euribor est passé d'un taux négatif de -0,5% à un taux record de 0,85%. Ceux qui remboursent un prêt paieront en moyenne 1.000 euros de plus par an.

L'Euribor à 12 mois continue d'augmenter inexorablement. La moyenne mensuelle provisoire de l'indicateur de référence de la plupart des prêts hypothécaires en Espagne a atteint 0,852% en juin, soit le niveau le plus élevé depuis août 2012.

En 6 mois, de -0,5% à presque 1%

En à peine six mois, l'Euribor est passé d'un taux négatif record de -0,5 %, à un taux de presque 1%, qu'on n'avait pas vu depuis dix ans. Et le marché suppose que la tendance à la hausse ne fait que commencer et que le rallye se poursuivra lorsque la Banque centrale européenne (BCE) relèvera ses taux d'intérêt. La première hausse du prix de l'argent depuis 2011 aura lieu en juillet, avec 25 points de base, et il y en aura une autre en septembre, mais on ne sait pas encore de combien.

Si l'Euribor à moyen terme se situe autour de 3%, les remboursements hypothécaires pourraient augmenter de 50%

Compte tenu de la hausse imminente des taux d'intérêt, l'indicateur de référence de trois prêts sur quatre pour l'achat d'un logement en Espagne a plusieurs fois franchi en juin un taux de 1 %, ce qui n'était pas arrivé depuis plus d'une décennie, même si la moyenne mensuelle sera finalement inférieure à cette barrière psychologique.

En moyenne, +1.000 euros par an

Malgré tout, ceux qui devront revoir les conditions de leur prêt hypothécaire dans les semaines à venir subiront une forte hausse de leurs remboursements mensuels, qui dépasseront les 1.000 euros par an.

Concrètement, un prêt à taux variable sur 30 ans de 150.000 euros et avec un spread de Euribor +0,99% connaîtra une augmentation d'environ 90 euros par mois ou, en d'autres termes, d'environ 1.085 euros par an. Pour un montant du prêt de 300.000 euros, avec les mêmes conditions, l'augmentation de la mensualité serait de 180,55 euros par mois et de plus de 2.100 euros par an.

Le marché prévoit de nouvelles hausses

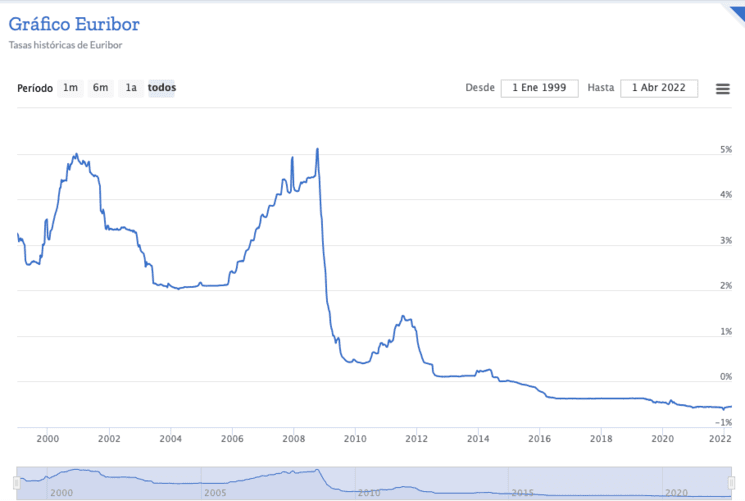

Et la mauvaise nouvelle est que le marché part du principe que l'Euribor à 12 mois continuera à augmenter fortement dans les mois à venir. Par exemple, le département d'analyse de Bankinter prévient que l'indicateur se situera autour de 1,9% à la fin de l'année, ce qui signifierait un retour aux niveaux de 2011, et qu'il sera autour de 2,2% en 2023, ce qui constitue une forte révision à la hausse par rapport aux chiffres qu'il utilisait il y a seulement trois mois, lorsqu'il voyait l'indicateur à environ 0,4% cette année et près de 0,8% en 2023. Toutefois, il estime qu'en 2024, il pourrait y avoir une légère baisse (retour à environ 2%).

Pour sa part, la Banque d'Espagne a prévenu que la hausse des taux d'intérêt entraînera des problèmes financiers pour plus d'un million de familles, qui seront obligées de consacrer plus de 40% de leurs revenus au remboursement de leur prêt hypothécaire. Si l'Euribor à moyen terme se situe autour de 3%, les remboursements hypothécaires pourraient augmenter de 50%. Et ce n'est pas le seul organisme à avoir émis de tels avertissements.

L'Association hypothécaire espagnole (AHE) estime également que la hausse des taux d'intérêt pourrait peser sur la capacité de remboursement de milliers de ménages, tandis que la Fondation des caisses d'épargne - Funcas- pense qu'il s'agit du plus grand risque auquel est confronté le marché du logement, au-delà des éventuelles bulles immobilières.

Dans ce scénario, les consommateurs optent de plus en plus pour des prêts à taux fixes, afin d'éliminer le risque lié aux taux d'intérêt, comme le recommandent les experts, qui invitent les gens à chercher une alternative et à obtenir un prêt à un prix compétitif.

Sur le même sujet