Si le cinéma hollywoodien, à l’instar des films Very Bad Trip ou encore Jackpot, a inscrit dans l’esprit de chacun que « What happens in Vegas, stays in Vegas » littéralement traduit par « Ce qui se passe à Vegas, reste à Vegas », ce slogan n’est valable que sur grand écran. Juridiquement, cet adage est inexact car contrairement à ce qu’il laisse entendre, un mariage célébré à Vegas devant Elvis est un vrai mariage, valable en France, et, oui, donner tous ses gains récoltés au Casino à son fils faisant ses études en France implique des obligations déclaratives (voire de paiement) auprès de l’administration fiscale en France.

Nous le verrons par la suite avec deux exemples : il est risqué, voir inopportun, de ne pas connaitre l’obligation, voire l’intérêt, de déclarer une transmission faite à l’étranger par un Français.

Risqué d’une part car ne pas remplir ses obligations déclaratives expose à des sanctions. Parier que l’administration fiscale ne découvrira pas votre geste de générosité fait à l’étranger revient à jouer une partie d’échecs face à Kasparov. Les moyens technologiques, les réseaux sociaux et les coopérations entre Etats sont des outils efficaces pour l’administration pour traquer la fraude fiscale.

Inopportun, d’autre part, car déclarer permet de faire prendre date à cette transmission. Cette date est le point de départ notamment d’une prescription ou du renouvellement d’un abattement.

Les exemples qui vont suivre, sans prétendre à l’exhaustivité des situations, mettent en exergue ces deux aspects.

Au préalable, il convient de rappeler que le traitement fiscal d’une situation relève de l’appréciation souveraine de chaque Etat. Changer de pays de résidence pour échapper à l’impôt de ce pays est une idée reçue. La situation géographique des biens, des bénéficiaires ou des disposants, voire leur nationalité, sont autant de paramètres à prendre en compte pour déterminer quel pays peut percevoir un impôt de transmission et dans quelle(s) proportion(s).

Certains Etats ont signé avec la France des conventions fiscales répartissant entre eux les biens soumis à la taxation de chacun et tendant à éliminer les doubles impositions. Si ces conventions peuvent aboutir à l’absence d’impôt dans l’un des deux Etats, cela ne veut pas dire que cela dispense de toute déclaration dans ledit pays. De même, l’élimination de la double imposition ne sous-entend pas l’absence de prise en compte par le pays A des biens situés dans le pays B.

Sur les 197 pays dénombrés par les Nations Unies, la France a signé[1] 36 conventions fiscales en matière de droits de succession[2] dont seulement 8 concernent aussi les droits de donations.[3]

Aussi pour comprendre les obligations déclaratives en France pour une transmission effectuée par un Français de l’étranger, il convient d’effectuer la 1ère étape du raisonnement en droit fiscal : se poser la question de savoir si le pays étranger a conclu une convention fiscale en matière de donation et/ou de succession avec la France.

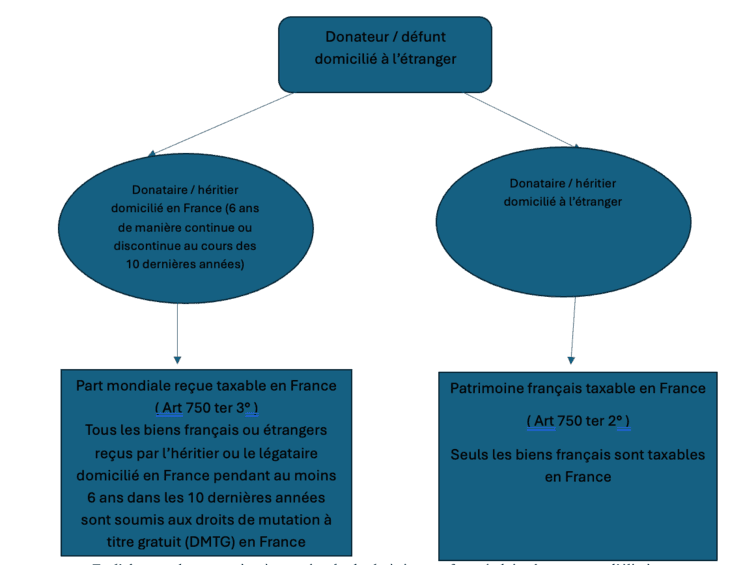

Dans la négative, le raisonnement à tenir résulte de l’article 750 ter du code général des impôts (ci-après le CGI) :

En l’absence de convention internationale, le droit interne français lui-même permet d’éliminer, en totalité ou en partie, les éventuelles doubles impositions.

L’article 784 A du CGI prévoit ainsi que, dans les cas définis au 1° et 3° de l’article 750 ter du CGI, le montant des droits de mutation à titre gratuit acquitté hors de France est imputable sur l’impôt exigible en France.

En parallèle de cette 1ère étape il faut donc identifier la domiciliation fiscale des protagonistes.

En France, sont considérées comme domiciliées sur le territoire, au sens de l’article 4B du CGI :

- Les personnes qui ont en France leur foyer ou le lieu de leur séjour principal

- Les personnes exerçant une activité professionnelle salariée ou non en France à moins de justifier que celle-ci soit accessoirement exercée en France

- Les personnes qui ont en France le centre de leurs intérêts économiques

- Les agents de l’Etat qui exercent leurs fonctions ou sont chargés de mission à l’étranger et qui n’y sont pas soumis à un impôt personnel sur l’ensemble de leurs revenus

NB. Les critères de domiciliation fixés par l’article 4 B du CGI sont alternatifs : il suffit qu’un seul soit rempli pour que l’intéressé soit considéré comme ayant sa résidence fiscale en France.

Il peut donc arriver, dans certains cas, qu’en fonction des critères d’appréciation une personne soit considérée comme domiciliée fiscalement dans plusieurs pays.

Lorsqu'une convention fiscale internationale est applicable, certaines d’entre elles règlent ce conflit de domiciliation.

Ces conventions fiscales règlent également la répartition de l’imposition entre les Etats.

L’idée est d’indiquer quel pays peut taxer quel bien en fonction soit du domicile du défunt/donateur soit en raison de la situation géographique des biens.

Mais une fois cette étape de distribution faite, il faut voir quel mécanisme est prévu pour éliminer les doubles impositions. Il en existe principalement deux :

- La méthode du crédit d’impôt : chacun des pays applique sa taxation sur le patrimoine mondial et le pays qui n’est pas celui de la domiciliation du défunt/donateur applique un crédit d’impôts correspondant aux droits payés sur les biens dont la taxation était attribuée au pays de domiciliation.

- La méthode du taux effectif : chacun des Etats calcule un taux moyen d’imposition sur le patrimoine en vertu de ses règles internes d’imposition et applique ensuite ce taux aux biens que la convention lui permet de taxer.

Le décor fiscal étant planté, voici deux exemples pour illustrer la mise en œuvre de ces mécanismes de fiscalité internationale.

1er exemple en présence d’une convention fiscale : Jean est un Français expatrié à Dubaï. Jean n’est pas marié, mais a deux enfants : un vivant avec lui aux Emirats et l’autre est actuellement en train de faire ses études de médecine à Paris depuis 7 ans.

Les Emirats Arabes Unis ont conclu avec la France une convention fiscale, le 19 juillet 1989 (!! Attention, cette convention ne couvre pas la fiscalité des droits de donation).

Cette convention permet à l’Etat de résidence de tout taxer sauf :

- Les biens immeubles situés dans l’autre Etat

- Les biens meubles corporels ainsi que les comptes bancaires et mobiliers rattachés à l’exercice d’une profession indépendante ou une entreprise ayant un établissement stable dans un Etat lesquels sont soumis à la taxation par l’Etat dans lequel ils sont situés.

Ainsi, par exemple, si Jean est propriétaire :

- D’une maison en France pour 500 000 €

- Du mobilier et des œuvres d’art dans cette maison en France pour 50 000 €

- D’un compte courant en France pour 100 000 €

- De parts de société aux Émirats pour 100 000 €

- D’un appartement à Dubaï pour 500 000 €

- De divers placements financiers à Dubaï pour 200 000 €

Jean étant domicilié fiscalement à Dubaï, seule la maison en France pourra être imposée par la France, selon un taux moyen. Or, le calcul du taux moyen d’imposition du bien en France va dépendre de la domiciliation des héritiers.

Du côté des Émirats, il n’y aura pas de taxation puisque cet Etat n’applique pas de droits de mutation à titre gratuit.

|

Pour son enfant domicilié en France (à condition qu’il soit domicilié en France pendant 6 ans continus ou discontinus au cours des 10 dernières années) |

Pour son enfant domicilié aux EMIRATS (ou si réside en France depuis moins de 6 ans au cours des 10 dernières années) |

|

Application article 750 ter 1°: Calcul du taux sur la base du patrimoine mondial reçu par lui (ici la moitié) Patrimoine mondial : Maison en France 500 000 € Mobilier et œuvre d’art en France 50 000 € Part de sociétés à DUBAI 100 000 € Comptes en France 100 000 € Comptes aux Emirats 200 000 € Total 1 450 000 € Moitié lui revenant 725 000 € => base de calcul du taux moyen |

Application article 750 ter 3°: Calcul du taux sur la base du patrimoine situé en France reçu par lui (ici la moitié) Patrimoine situé en France : Maison en France 500 000 € Mobilier et œuvre d’art en France 50 000 € Comptes en France 100 000 € Total 650 000 € Moitié lui revenant 325 000 € => base de calcul du taux moyen |

|

Base du taux effectif : 725 000 € (-) l’abattement français en ligne directe 100 000 €(=) 625 000 € Taxable dans la tranche à 20% (déduction de 1806 € incidence des tranches inférieures) = 123 194 € de droits dus (si pas de convention)

Taux moyen : 123 194/725 000 X100= 16,99 %

Ce taux s’applique sur les biens soumis à l’imposition française selon la convention soit : La maison en France 500 000 € soit la moitié lui revenant : 250 000 € Droits dus en France = 250 0000 X 16,99 % = 42 475 €

|

Base du taux effectif : 325 000 € (-) l’abattement français en ligne directe 100 000 €(=) 225 000 € Taxable dans la tranche à 20% (déduction de 1806 € incidence des tranches inférieures) = 43194 € de droits dus (si pas de convention)

Taux moyen : 43 194/325 000 X100= 13,29 %

Ce taux s’applique sur les biens soumis à l’imposition française selon la convention soit : La maison en France 500 000 € soit la moitié lui revenant : 250 000 € Droits dus en France = 250 0000 X 13,29 % = 33 225 €

|

Conclusion : Cet exemple démontre que l’expatriation dans un pays qui ne pratique pas d’imposition sur les successionsne veut pas dire qu’il n’y aura aucune imposition sur les successions en France. Cette imposition dépendra du lieu de situation des biens, de la résidence de chaque protagoniste (défunt/héritiers).

Par ailleurs, si par application de la convention fiscale, il apparaît qu’aucune imposition n’est due en France, cela ne dispense pas, dès lors qu’il existe des biens ou des protagonistes en France, de devoir déposer une déclaration de succession (dans les 6 mois du décès, si le décès a lieu en France et 1 an si le décès survient à l'étranger). En application des articles 800 et 802 du Code général des Impôts, cette déclaration devra contenir la révélation de l’entier patrimoine mondial(y compris s’il n’est pas soumis à taxation française).

2ème exemple en l’absence de convention fiscale :

Valentine, de nationalité suisse et Arthur, de nationalité française, vivent en Suisse depuis 40 ans au moins. Ils y ont emménagé pour la qualité de vie et pour des raisons professionnelles.

Valentine avait hérité de sa grand-mère d’un chalet à CRANS MONTANA, évalué 600 000 francs suisses, qu’elle a transmis en nue-propriété à sa fille Bonnie en 1996 avec réversion d’usufruit au profit de son conjoint Arthur. Aujourd’hui ce chalet vaut 2,5 millions de Francs suisses.

Bonnie, passionnée de chevaux, est venue en 2014 faire des études de vétérinaire équin à LYON. Elle y est restée pour exercer son activité professionnelle

NB : nous ne traiterons pas ici de l’aspect civil de ce cas, mais il sera conseillé à Arthur et Valentine de faire un point sur les lois applicables à leur situation tant au niveau matrimonial que successoral

La donation effectuée par Valentine devait-elle être déclarée en France et aurait-elle donnée lieu à des droits de donation en France ?

Il n’existe pas de convention entre la France et la Suisse en matière d’impôt sur les donations.

Il convient tout d’abord d’identifier le domicile des protagonistes au moment du don :

Valentine était domiciliée en Suisse, tout comme Arthur et Bonnie.

Il convient ensuite d’identifier le bien donné et sa situation géographique : il s’agit ici d’un bien immobilier situé en Suisse.

Aussi aucun alinéa de l’article 750 ter du CGI ne donne lieu à une taxation en France. Personne n’étant domiciliée en France au moment du don et les biens donnés étant hors de France, il n’y avait pas non plus d’obligation de déposer une déclaration auprès du fisc français.

Pour autant n’aurait-il pas été conseillé de déclarer ce don à l’administration fiscale française ?

Rappelons-nous que Bonnie vit désormais en France. Que se passera-t-il si l’un de ses parents décède ?

Il n’existe plus de convention fiscale entre la France et la Suisse, en matière de droits de succession, depuis 2015. Dès lors, chaque Etat applique sa législation interne en matière de taxation.

Ainsi Bonnie, étant domiciliée en France depuis au moins 6 ans au cours des dernières années, aura l’obligation, en cas de décès d’un de ses parents, de déclarer son héritage au fisc français et la taxation de cet héritage aura lieu sur la base du patrimoine mondial (en France et en Suisse) au sens de l’article 750 ter 3 du CGI.

Or à l’occasion de la déclaration de succession Bonnie devra révéler l’ensemble des donations reçues de ses parents. Si cette donation date de moins de 15 ans, l’abattement dont elle bénéficie sera réduit du montant de cette donation.

Or la donation reçue de ses parents date d’au moins de 15 ans. Certes, MAIS cette donation n’a jamais pris date certaine en France car non révélée au fisc français. Ce qui veut dire que :

1/ elle est considérée comme avoir été révélée au jour du décès (et donc non prescrite)

2/ Taxable au jour du décès car Bonnie est domiciliée fiscalement en France au moment de la révélation (alors qu’au moment du don, aucune imposition française n’était due)

3/ Le montant du don est réévalué à la date de la révélation au fisc français soit non pas 600 000 francs suisses mais bien 2,5 millions de francs suisses

Le calcul de l’impôt se fera donc sur la base de la nouvelle valeur du bien converti au taux de change en vigueur au jour de la révélation.

Si le don avait été révélé en France lors de la donation en 1996, cette donation aurait pris date et aurait été considérée faite il y a plus de 15 ans donc sans impact fiscal sur les droits de succession en France.

Conclusion : Cet exemple montre l’importance de révéler à l’administration fiscale française les dons réalisés à l’étranger même si non taxables en France. Dès lors qu’il existe une chance qu’un des protagonistes vienne à se domicilier en France un jour, il peut être prudent de révéler le don fait à l’étranger alors même qu’il n’y en pas l’obligation.

Ces deux exemples mettent en évidence que

1/ dès lors que, soit les protagonistes, soit les biens objets de la transmission sont situés en France, il existe des obligations de déclaration auprès du fisc français voire de paiement. Ne pas les respecter expose à des sanctions lourdes (majoration de 10% à 80% du montant des droits dus en cas de manquement délibéré).

2/ Même en l’absence de rattachement immédiat avec la France au moment de la transmission, en tant que français de l’étranger, il peut être opportun de déclarer une transmission faite à l’étranger en France alors qu’il n’y a pas l’obligation de le faire.

Et l’assurance-vie dans tout cela ?

Rappelons que l’assurance-vie est un mécanisme non pas de transmission par voie de succession mais un mécanisme de stipulation pour autrui. Il s’agit d’un contrat entre le souscripteur et l’assuré aux termes duquel l’assureur s’engage, à la survenue de l’événement, qu’est le décès, à reverser les capitaux au bénéficiaire.

Ainsi les montants versés par un contrat d'assurance-vie au décès de l’assuré, que ce soit à un bénéficiaire désigné ou à ses héritiers, ne sont pas inclus (sauf primes manifestement exagérées) dans la succession du défunt. Cette exclusion est valable quel que soit le lien familial entre l’assuré et le bénéficiaire, ce qui permet en principe d’éviter l’imposition au titre des droits de succession.

Cependant, cette exonération est encadrée en France par deux dispositifs fiscaux spécifiques :

- D'une part, l’article 757 B du Code général des impôts (CGI) prévoit que les primes versées après le 70e anniversaire de l’assuré sont soumises aux droits de succession, pour la partie dépassant un plafond global de 30 500 €.

- D’autre part, l’article 990 I du même Code instaure un prélèvement particulier sur les sommes versées par les compagnies d’assurance lorsque la part recueillie par un bénéficiaire excède 152 500 €.

1/ Si les primes ont été versées après 70 ans

Ces primes étant soumises au plan fiscal à l’impôt sur les successions, elles sont concernées par :

- les règles de territorialité prévues à l’article 750 ter du CGI ;

- le crédit d’impôt de l’article 784 A ;

- les conventions fiscales internationales sur les successions.

Dès lors, pour savoir si un contrat d’assurance-vie souscrit par un Français résidant à l’étranger est taxable en France, il faudra se poser les mêmes questions que celles exposées ci-dessus, c’est-à-dire :

- Domiciliation du souscripteur et du bénéficiaire au moment du décès

- Contrat situé en France : c’est-à-dire si le siège social ou l’établissement stable de la compagnie d’assurance est situé en France

2/ Si les primes ont été versées avant l’âge de 70 ans

Pour les primes ayant été versées avant les 70 ans de l’assuré, c’est donc l’article 990 I qui s’applique potentiellement. Le prélèvement en question n'est pas une forme classique de droit de succession, mais un impôt autonome (ou "sui generis").

Son application dépend, au jour du décès, de la résidence fiscale du bénéficiaire ou de celle de l’assuré :

- Le prélèvement est dû si le bénéficiaire est fiscalement domicilié en France (au sens de l’article 4 B du CGI) à la date du décès et l’a été pendant au moins six des dix années précédentes ;

- Ou si l’assuré était domicilié en France au moment de son décès.

En revanche, le lieu de résidence de l’assuré au moment de la souscription du contrat, le siège de la compagnie d’assurance ou le lieu de conclusion du contrat sont sans influence sur le traitement fiscal du capital transmis.

Étant distinct des droits de succession, ce prélèvement n'est pas concerné par :

- les règles de territorialité prévues à l’article 750 ter du CGI ;

- le crédit d’impôt de l’article 784 A ;

- les conventions fiscales internationales sur les successions.

Là encore, il est mis en évidence le fait que l’expatriation d’un souscripteur à l’étranger ou la conclusion d’un contrat à l’étranger ne dispensent pas les bénéficiaires de déclarer et payer leurs impôts en France.

En matière de conséquences civiles et fiscales de cette transmission, surtout lorsque se mêlent des éléments d’extranéité, il est conseillé de faire appel à des professionnels dont fait partie le notaire.

[1] BOI-ANNX-000306 - INT - Liste des conventions fiscales conclues par la France (en vigueur au 30 juin 2024) | bofip.impots.gouv.fr

[2] Algérie, Allemagne, Arabie Saoudite, Autriche, Bahreïn, Belgique, Bénin, Burkina, Cameroun, Centrafrique, Congo, Côte d’Ivoire, Émirats arabes unis, Espagne, Etats-Unis, Finlande, Gabon, Guinée, Italie, Koweït, Liban, Mali, Mauritanie, Monaco, Niger, Oman, Qatar, Royaume-Uni, Sénégal, Suède, Togo, Tunisie et deux territoires ultra marins ayant un statut fiscal indépendant de la France : Nouvelle-Calédonie, Saint-Pierre et Miquelon,