Financée par l’Australie par le biais du programme Ponlok Chomnes de la Fondation Asie, cette étude a été menée par le Center for Khmer Studies, l'un des principaux groupes de réflexion du Cambodge.

Par Prak Rathyrea

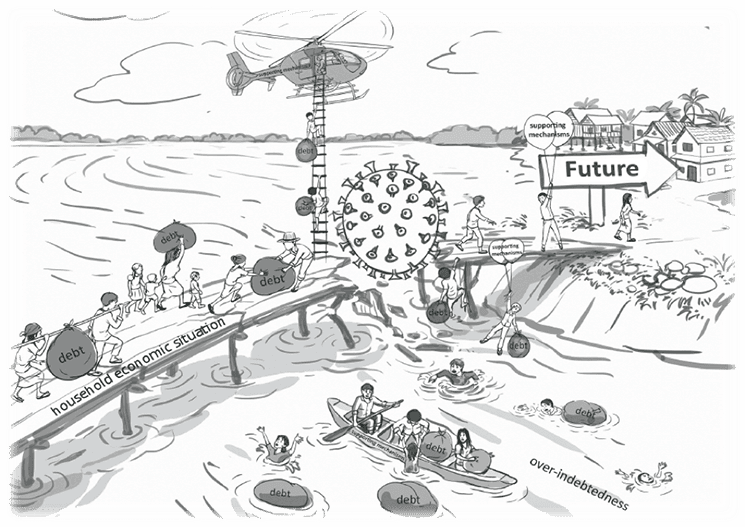

Comme la plupart des autres pays, le Cambodge n'a pas pu échapper au Covid-19. La pandémie a exercé une pression immense sur le système de santé publique du pays et a provoqué une contraction économique d'environ 3,1 % en 2020, affectant principalement les petites et moyennes entreprises (PME) et les entreprises des secteurs de l'habillement, de la chaussure et du tourisme, qui avaient tous été des acteurs vedettes de la croissance cambodgienne.

Le déclin de l'activité économique a entraîné une baisse des salaires, des suspensions d'emploi et des licenciements. Le taux de pauvreté officiel du Cambodge était de 13,5 % en 2014. En 2020, le PNUD a prédit que le Covid-19 ferait passer ce taux à 17,6 %, que 1,34 million de personnes retomberaient dans la pauvreté et que le taux de chômage augmenterait à 4,8 %. La chute des revenus s'est accompagnée d'une augmentation des niveaux d'endettement. Selon l'enquête socio-économique sur le Cambodge de l'Institut national des statistiques, menée entre juillet 2019 et juin 2020, environ 1,25 million de ménages, soit un peu moins de 35 % de l'ensemble des ménages cambodgiens, étaient alors endettés.

Le Covid-19 semble donc avoir poussé de nombreux Cambodgiens dans la pauvreté et l'endettement, mais comment a-t-il affecté les revenus, et comment les Cambodgiens font-ils face à la double crise d'une maladie pandémique et d'un niveaux d'endettement croissant ? Les mécanismes sociaux existants sont-ils capables d'apporter un soutien ?

Pour répondre à ces questions, notre partenaire, le Center for Khmer Studies (CKS), a préparé un rapport de recherche basé sur des entretiens avec 34 agents bancaires d'institutions de microfinance enregistrées et 119 emprunteurs ordinaires dans les secteurs de l'habillement et de la chaussure, du tourisme ou de l'agriculture orientée vers l'exportation ou qui étaient des travailleurs migrants transfrontaliers. Le travail de terrain a été mené à Battambang, Siem Reap, Kampong Chhnang et Phnom Penh. Le nouveau rapport, Microfinance in Times of Covid-19, a été publié le 21 juin.

La Covid-19 affecte les niveaux de revenus des ménages de différentes manières.

Les travailleurs de l'habillement et de la chaussure ont perdu le paiement de leurs heures supplémentaires et ont subi des licenciements (permanents) ou des suspensions d'emploi (temporaires). L'étude estime que les ménages moyens de ce secteur ont perdu un tiers de leurs revenus.

En outre, les migrants transfrontaliers des pays voisins ont été affectés par la fermeture des frontières. Les travailleurs migrants cambodgiens en Thaïlande ont également été confrontés à des suspensions d'emploi et à une réduction des heures de travail. Certains ont reçu une aide financière, comme l'"argent Covid" distribué par le gouvernement thaïlandais, mais d'autres non. Beaucoup ont finalement été contraints de retourner dans leur pays d'origine.

La fermeture des frontières a également eu un impact indirect sur les agriculteurs qui dépendent des salaires quotidiens pour subvenir à leurs besoins pendant la saison morte. La fermeture de la frontière a créé un excédent de main-d'œuvre à l'intérieur du pays, exerçant une pression à la baisse sur les salaires journaliers.

Comme une étude antérieure de la Fondation pour l'Asie, l'étude du CKS a montré que les travailleurs et les entreprises du secteur du tourisme étaient les plus touchés par le Covid-19. Les travailleurs informels tels que les conducteurs de tuk-tuk et les vendeurs de souvenirs ont également perdu une grande partie de leurs revenus en raison de l'effondrement du tourisme. De nombreuses personnes interrogées travaillant dans le secteur du tourisme ont déclaré avoir perdu 90 % de leurs revenus.

L'endettement est source de détresse et d'anxiété, mais les individus développent néanmoins des stratégies d'adaptation.

L'étude du CKS décrit l'augmentation des niveaux d'endettement et les stratégies utilisées par les ménages cambodgiens pour y faire face. La première stratégie consiste à puiser dans l'épargne et à réduire la consommation alimentaire des ménages. Cette stratégie a été courante pendant la pandémie, mais on s'inquiète de ses effets à long terme sur la santé et la sécurité financière des ménages.

La deuxième stratégie est la "circulation du crédit", c'est-à-dire que les ménages empruntent davantage d'argent par le biais de canaux formels et informels pour rembourser les prêts existants. Cette stratégie est également préoccupante, car elle tend à allonger le cycle de l'endettement.

La troisième stratégie d'adaptation est la plus préocupante : vendre des biens de production, retirer les enfants de l'école pour les mettre au travail, ou quitter le Cambodge pour trouver du travail. Ces stratégies sont très risquées et peuvent affecter le bien-être économique à long terme du pays.

Politique de restructuration des prêts : gratitude et frustration

Le 27 mars 2020, la Banque nationale du Cambodge a émis une directive à l'intention de toutes les institutions financières afin de restructurer les prêts des emprunteurs gravement touchés par le Covid-19 dans quatre secteurs : le tourisme, l'habillement, la construction, et le transport et la logistique. Au 30 avril 2021, quelque 421 935 personnes avaient reçu des prêts restructurés, d'une valeur cumulée de 4,9 milliards USD. L'étude du CKS a révélé que les emprunteurs étaient reconnaissants de ce changement de politique, car il réduisait leurs paiements mensuels et prolongeait également la période de remboursement.

Mais plusieurs emprunteurs interrogés dans le cadre de l'enquête n'ont pas apprécié cette option, car elle augmente le coût total du prêt. Certains ont également été frustrés parce que la restructuration des prêts n'était pas disponible dans leur région ou leur secteur économique. Et, fait surprenant, de nombreux emprunteurs ont estimé que "s'adresser aux institutions financières" serait pour eux un dernier recours, car ils craignaient que le fait d'avoir une restructuration de prêt dans leur dossier de crédit ne limite leur capacité à obtenir des prêts à l'avenir.

Cinq considérations clés pour les institutions financières

L'étude suggère cinq considérations clés pour les institutions financières afin d'améliorer les politiques de restructuration des prêts et de fournir une meilleure protection aux emprunteurs :

- Les institutions financières devraient étendre la restructuration des prêts des quatre secteurs visés par l'ordonnance de la Banque nationale à tous les ménages touchés dans toutes les régions du pays. Sans ce soutien, trop d'emprunteurs seront contraints d'adopter des stratégies à haut risque, comme la vente de terres et d'autres actifs productifs ou la migration vers d'autres pays pour trouver du travail, qui pourraient les mettre en difficulté financière pendant des années.

- Le processus de restructuration des prêts nécessite une sensibilisation efficace des emprunteurs. L'étude a révélé que les agents de crédit étaient réticents à partager des informations sur le programme, malgré l'ordre de la Banque nationale, car ils craignaient que des emprunteurs moins nécessiteux n'en profitent. Les institutions de microfinance savent qui est vulnérable lorsque les paiements sont en retard, et les risques peuvent être plus facilement identifiés et traités en coopération avec les emprunteurs.

- Le mécanisme de recours contre les décisions défavorables doit être amélioré. Certains emprunteurs de l'étude qui ont appris qu'ils n'étaient pas éligibles à une restructuration de prêt n'ont pas essayé de négocier ou de demander des informations supplémentaires. Une meilleure procédure d'appel produirait de meilleurs résultats et favoriserait la responsabilisation des agents de crédit.

- Il devrait y avoir une communication claire sur le fait que le processus de restructuration n'affectera pas les antécédents de crédit des emprunteurs ou leur accès au crédit futur.

- Une entité indépendante devrait être créée pour offrir une éducation financière dans des domaines tels que les droits des emprunteurs, la négociation avec les institutions financières et la prévention de l'endettement.

Comme ces changements de politique ne peuvent pas être réalisés par un seul acteur, l'étude fournit également des recommandations pour d'autres acteurs gouvernementaux et du développement afin de protéger les emprunteurs en difficulté à l'avenir.

Vous pouvez étudier ces recommandations et d'autres preuves bien documentées dans le rapport de recherche Microfinance in Times of Covid-19. Financée par le gouvernement australien par le biais du programme Ponlok Chomnes de Asian Foundation, cette étude a été menée par le Center for Khmer Studies (CKS), l'un des principaux groupes de réflexion du Cambodge, qui promeut la recherche, l'enseignement et le service public dans le domaine des sciences sociales, des arts et des sciences humaines au Cambodge et dans la région du Mékong.

Cet article a été initialement publié sur https://asiafoundation.org/ , le blog officiel de The Asian Foundation.

Prak Rathyrea est chargé de programme au sein du programme Ponlok Chomnes de la Fondation pour l'Asie. Il peut être contacté à l'adresse rathyrea.prak@asiafoundation.org. Les vues et opinions exprimées ici sont celles de l'auteur et non celles de la Fondation pour l’Asie ni du Lepetitjournal.com

Sur le même sujet