Pas besoin de vivre en Allemagne depuis longtemps pour se rendre compte que l'argent liquide est souvent préféré à celui virtuel des cartes bancaires ou pire (pour les Allemands) des chèques. Il est donc préférable, que l'on vive en Allemagne ou que l'on soit touriste, de toujours prévoir une certaine somme d'argent sur soi pour ne pas se retrouver bloquer au moment de payer. Tentons de comprendre pourquoi l'argent liquide est roi et comment fonctionnent les modes de paiement en Allemagne.

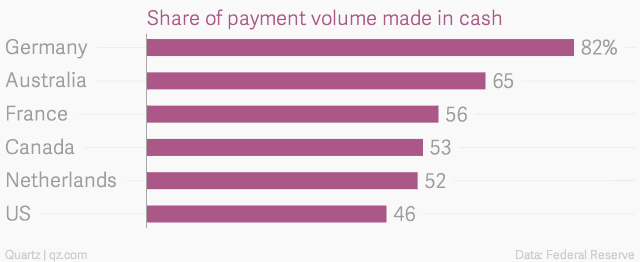

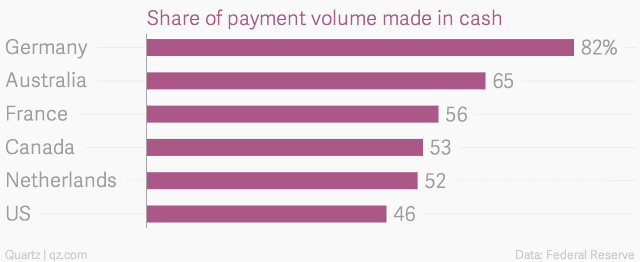

Selon un article publié sur Quartz.com et la Federal Reserve, 82 % des paiements en Allemagne sont réalisés en liquide alors qu'en France, ceux-ci ne représentent que 56 %. Cette différence culturelle est l'une des premières qui frappe lorsque l'on s'installe en Allemagne. Que ce soit pour payer ses courses, des appareils électro-ménagers, une caution ou plus important encore, une voiture (un exemple souvent cité), le cash règne en maître face aux cartes bancaires, de crédits et autres moyens de paiements. Une raison simple est le non plafonnement en matière de paiement liquide en Allemagne alors qu'en France, la limite est de 3000 euros . Au-delà, cela devient suspicieux. Même un billet de 500 est synonyme d'argent sale en France, comme l'a montré un article paru sur l'express.fr et évoquant l'arrestation d'un couple ayant voulu payer avec un billet de 500 euros. C'est en effet assez rare en France de voir circuler ces grosses coupures alors qu'elles sont tout à fait naturelles en Allemagne.

Une culture du cash marquée par l'histoire

Il est assez difficile d'établir des raisons précises pour cette spécificité allemande. Lors du passage à l'euro, une des exigences de l'Allemagne fût la création d'un billet de 500 euros équivalent à leur billet de 1000 Deutsche Mark. Cette culture de l'argent liquide serait une conséquence de l'histoire économique de l'Allemagne du début du XXe siècle lorsque sous la République de Weimar et après la chute du 3e Reich, les Allemands subissent deux hyperinflations. Le moindre produit de base se paye donc en grosse coupure instaurant ainsi cette habitude de toujours avoir en sa possession de grosses sommes d'argent.

Puis la dévaluation de la monnaie et le passage au Deutsche Mark en Allemagne de l'ouest provoquent chez les Allemands une méfiance dans le système financier et surtout bancaire qui donnera à l'argent liquide une valeur plus sûre que celui virtuel des cartes et chèques bancaires.

Ces faits historiques ont marqué toute une population qui a ensuite perpétué ces habitudes rendant ainsi la vie dure à l'instauration du réseau Mastercard ou autre carte de crédit sur le marché allemand Allemagne qui, face à la EC carte du réseau Maestro, permettant uniquement le retrait d'argent et le paiement par consultation bancaire, n'a pas réussi à s'imposer. Cela est notamment dû à l'opposition des commerçants, d'une part, qui dénoncent les coûts des terminaux et, d'autre part, celle des citoyens allemands qui sont très prudents en matière de dettes. Payer en liquide signifie pouvoir gérer son argent et ne pas avoir de compte à rendre au système bancaire.

Les moyens de paiement en Allemagne

La EC Karte très répandue appartenant au réseau Maestro

La mastercard n'étant presque pas utilisée en Allemagne, il s'avère donc difficile de payer dans les magasins avec ce type de carte, même pour de grosses sommes. Depuis peu, le paiement par carte eurochèque EC, correspondant à une combinaison entre la carte de retrait et celle de paiement, s'est démocratisée et les magasins tels que Lidl, Saturn ou encore Ikea proposent désormais cette possibilité. Un code secret ou une signature vous seront demandés et le paiement ne pourra se faire que si vous avez l'argent sur le compte.

La carte de crédit, rare et chère

Quelques magasins, comme ceux spécialisés dans les matériaux de construction, acceptent également les mastercard ou visa mais ils sont encore une exception. Très peu d'allemands font la demande d'une carte de crédit puisque celle-ci reste très onéreuse et les banques imposent des conditions drastiques.

La Geldkarte, très peu utilisée

Cette dernière correspond à la Moneo en France mais reste aussi peu utilisée car pour les allemands, cela ne fait de différence avec l'argent liquide que l'on peut avoir sur soi. Ce porte-monnaie électronique est donc de moins en moins proposé par les banques.

Le retrait d'argent, encore largement taxé

En résumé, il faut toujours penser à avoir une certaine somme d'argent sur soi afin de ne pas se retrouver bloquer en caisse. Pour éviter cela, des distributeurs sont souvent installés en sortie de magasin mais attention, si ce n'est pas votre banque, vous risquez de devoir payer minimum 5 euros de frais.

Une autre différence avec la France. Le retrait dans une banque autre que celle dont provient la carte est encore taxé en Allemagne. Il faut donc être vigileant à cela lorsque vous ouvrez un compte. Sachez que la Sparkasse est celle qui possède le plus de distributeurs, que le retrait au sein des banques du cashgroup (Deutsche Bank, Postbank, Commerzbank, Berliner Bank...) est sans frais ainsi que si vous êtes dans une des banques réunies au sein du groupe Cashpool (Volksbanken, les Raiffeisenbanken et la Sparda-Bank). Renseignez-vous auprè de votre banque pour savoir à quelle groupe vous appartenez.

Une évolution de cette habitude culturelle est tout de même à prévoir puisque le paiement sur l'Internet est presque impossible sans carte de crédit, surtout concernant les voyages, mais aussi car le déplacement des populations, aujourd'hui beaucoup facile, obligent un changement de mentalité. Mais ce processus est lent, mieux vaut donc s'habituer au système allemand.

Anaïs Gontier (lepetitjournal.com/Berlin) jeudi 16 octobre 2014