Depuis le 2 mai, ces formulaires de l’IRD (Inland Revenue Department) fleurissent dans vos boîtes aux lettres. Voici quelques points à connaître avant de renvoyer votre déclaration de revenus dans le mois qui suit.

Les impôts à Hong Kong

Comme en France, les déclarations d’impôts égayent votre mois de mai à Hong Kong. Néanmoins, il existe certaines différences. La plus surprenante concerne la période imposable. Alors qu’en France, l’année fiscale correspond à l’année civile, il faut ici déclarer les revenus du 1er avril de l’année précédente au 31 mars de l’année en cours.

Par ailleurs, il n’y a pas de dates-butoirs par zones comme en France. Il convient de renvoyer la déclaration remplie dans les 30 jours qui suivent la date d’émission de celle-ci. Vous recevrez ensuite votre notice de paiement à l’automne 2024, et vous devrez payer en deux temps, les trois quarts du montant de l’impôt provisionnel en janvier 2025, et le dernier quart en avril 2025.

Si, un jour, vous devez quitter Hong Kong, il faudra aller prévenir l’Inland Revenue Department (IRD) au moins un mois avant votre départ, pour déclarer les derniers revenus, payer éventuellement ce qu’il reste à payer ou bénéficier d’un remboursement.

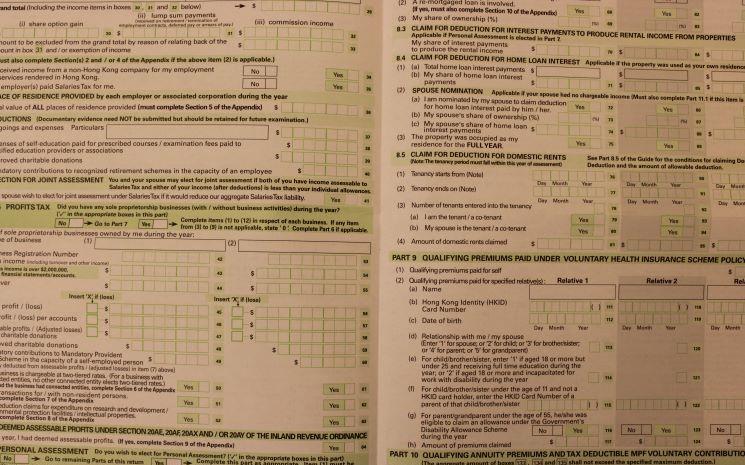

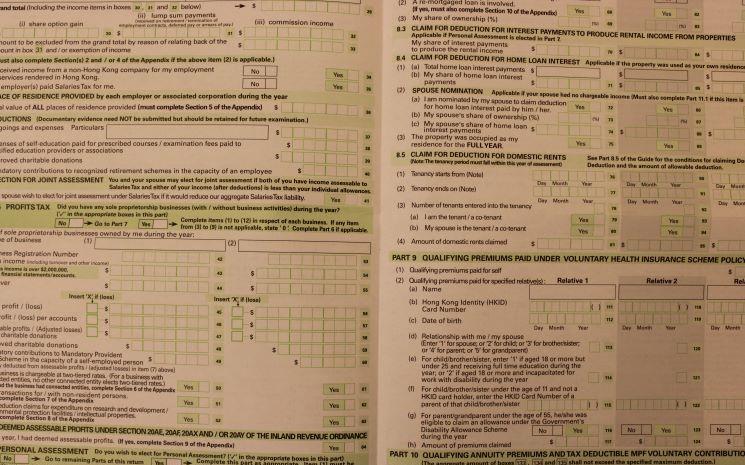

Déclarer ses impôts à l’aide de l’IR56

Normalement, c’est l’employeur qui, au départ, vous a signalé comme contribuable auprès de l’IRD. Il fournit alors aux services fiscaux un formulaire IR56E, qui leur permet de créer automatiquement un dossier fiscal. Si, pour une raison ou pour une autre, vous ne recevez pas de « tax return » (déclaration de revenus BIR 60), vous devez vous rapprocher de l’IRD avant le 31 juillet de l’année qui suit cette année d’imposition.

Comme l’employeur doit vous fournir une copie de l’IR56E, il est souvent simple de remplir sa déclaration de revenus, quand on est salarié. Tout y est généralement calculé, de vos revenus aux contributions MPF en passant par votre « housing allowance » et les loyers que vous avez payés, à condition d’avoir bien fourni les preuves à votre employeur.

Il est d’ailleurs à noter qu’il n’est pas nécessaire dès lors d’envoyer des documents au fisc en pièces jointes pour preuves de revenus. Il est juste conseillé de conserver ces reçus et documents pertinents six ans après l’expiration de l’année fiscale concernée. Si, par exemple, vous n’avez pas encore reçu votre IR56 de votre employeur, vous pouvez renvoyer une estimation au fisc, quitte à écrire ensuite au commissaire de l’IRD pour modifier les revenus déclarés.

Dans l’autre sens, vous pouvez aussi déduire un certain nombre de dépenses, comme certains dons, ou certaines cotisations annuelles à des organismes professionnels. Dans ce cas, il faudra aussi garder six ans les reçus des dépenses que vous avez personnellement engagées.

Plus que tout, il faut à tout prix éviter d’oublier de renvoyer la déclaration, de la renvoyer trop tard ou de la remplir de manière incorrecte. Tous ces cas peuvent entraîner des pénalités importantes.

Faibles risques d'erreurs

En réalité, pour les salariés, remplir sa déclaration de revenus est une opération assez automatique, qui se limite souvent à recopier (dans les bonnes cases) les chiffres de l’IR56. Cependant, il reste quelques marges de manœuvre possibles, notamment pour les couples et les familles.

Ainsi, si vous êtes mariés, vous aurez le choix entre une fiscalité séparée (separate taxation) et une fiscalité commune (joint assessment). Normalement, si les revenus de l’un des conjoints sont inférieurs à son abattement fiscal, il vaudra mieux choisir une fiscalité commune. Mais, si vous n’êtes pas certains, le fisc hongkongais peut ensuite rectifier le choix en votre faveur : si l’évaluation conjointe n’entraîne pas une réduction d’impôts, le fisc vous enverra à la place des factures fiscales séparées.

Un autre choix est à effectuer dans les familles qui ont des enfants. En effet, vous ne pouvez déduire les frais concernant les enfants que sur une seule déclaration. Dans ce cas, la tactique est de déclarer les enfants sur la feuille d’imposition de celui qui devra payer le plus d’impôts. En effet, le barème de l’impôt hongkongais est progressif. Une fois que l’on a calculé votre revenu imposable net (en enlevant les « allowances »), les premiers 50.000 HKD sont soumis au taux de 2%, puis les 50.000 suivants au taux de 6%, les 50.000 de la troisième tranche au taux de 10%, ceux de la quatrième tranche au taux de 14%, et seuls les revenus imposables qui dépassent 200.000 HKD sont soumis au taux de 17%. Dans ce cas, si, par exemple, dans un couple, un conjoint est soumis au taux marginal de 6% et l’autre au taux marginal maximal de 17%, il vaudra mieux que ce soit ce dernier qui ait officiellement la charge des enfants.

Cependant, si vous avez des questions plus précises ou des cas particuliers, l’IRD met à votre disposition un numéro de téléphone (187 8022) et un guichet d’accueil au rez-de-chaussée de l’Inland Revenue Centre, 5, Concorde Road, Kai Tak, à Kowloon.

Sur le même sujet