Depuis le 1er janvier 2018, l'ISF est supprimé et remplacé par l'Impôt sur la Fortune Immobilière (IFI). Le démembrement de propriété subit aussi un traitement différent.

Certaines dispositions restent identiques au régime de l'ISF: le seuil d’imposition à 1,3 million d’euros, le barème, l’exonération des biens immobiliers affectés à l’activité professionnelle (détenus en direct ou au travers d’une société), l’exonération partielle des bois et forêts et des baux ruraux à long terme ou encore le plafonnement par les revenus.

Sont soumis à l'IFI les contribuables, résidents et non-résidents, dont le patrimoine immobilier (détenu en direct, via une société, un contrat d'assurance-vie ou de capitalisation) non affecté à une activité professionnelle est supérieur à 1,3 million d’euros ; les autres biens (liquidités, meubles, titres financiers) sont exclus de l’assiette.

Parmi les modifications intervenues avec l’IFI, il en est une qui est (pour l’instant) passée relativement inaperçue mais dont la portée n’est pas neutre: le démembrement de propriété.

Pour mémoire, le principe du démembrement de propriété repose sur la scission du droit de propriété entre usufruit (droit de jouir de la chose) et nue-propriété (droit d’en disposer).

Cette situation de démembrement de propriété se rencontre très fréquemment à l’occasion des successions. Lorsqu’un époux décède et laisse une compagne et des enfants par exemple. On parle alors de démembrement légal. Mais le démembrement de propriété peut intervenir suite à une disposition prise par les époux (donation, donation au dernier vivant, legs). Dans ce cas, le démembrement n’est plus légal mais conventionnel.

Qu’est-ce qui a changé?

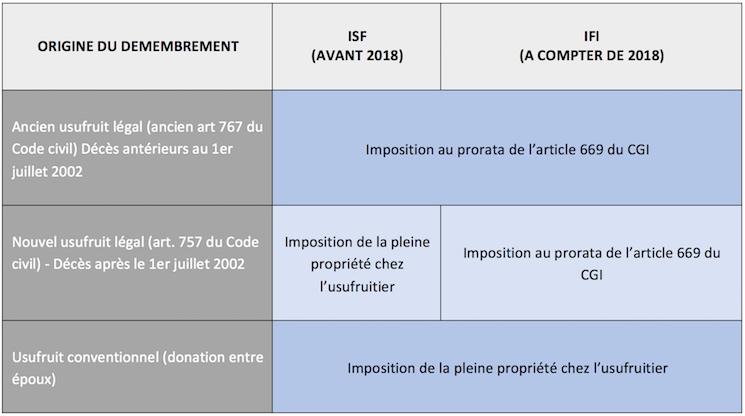

Avant le 1er janvier 2018: lorsqu’un bien faisait l’objet d’un démembrement de propriété, d’origine légale ou conventionnelle, sa valeur était à prendre en considération en totalité dans l’ISF de l’usufruitier (sauf exception- cf. exemple)

Exemple:

- Valeur du bien en pleine propriété 500 000 €

- Age de la maman usufruitière suite au décès de son époux : 74 ans

- Nue-propriété : 350 000 € - usufruit 150 000 € (valeurs fiscales).

C’est la valeur en pleine propriété du bien qui était à intégrer dans l’ISF de la maman soit 500 000 € sauf dans le cas où le décès du conjoint serait intervenu avant le 1er juillet 2002. Dans ce cas, chacun aurait dû intégrer la valeur de son droit dans sa propre succession.

Depuis le 1er janvier 2018: il faut s’attacher à déterminer quelle est l’origine du démembrement pour connaître la clé de répartition car en effet, la règle est maintenant la suivante :

- Si l’usufruit est légal (quelle que soit la date du décès), la répartition de la valeur du bien doit se faire entre nu-propriétaire et usufruitier en fonction du barème fiscal (art.669 CGI)

- Si l’usufruit est conventionnel, c’est l’usufruitier qui doit déclarer la valeur en pleine propriété dans son IFI.

Quelles conséquences en pratique?

- Certains héritiers vont devoir prendre en considération, dans leur propre patrimoine taxable à l’IFI, la valeur des biens dont ils ne seraient que nus-propriétaires si l’usufruit est d’origine légale (ce qui n’était pas le cas jusque lors).

- A l’inverse, certains conjoints survivants vont voir leur base taxable à l’IFI se réduire : si l’usufruit dont ils bénéficient est d’origine légale, ils ne devront plus déclarer que la valeur de l’usufruit.

Notre conseil:

- Nous attirons votre attention sur l’intérêt d’une donation entre époux qui peut s’avérer utile pour préserver l’intérêt (éviter une taxation à terme) de vos héritiers. Pour rappel, la donation entre époux offre une option 100% en usufruit au profit du conjoint survivant.

- De même, une attention toute particulière doit être portée à l’origine de propriété de votre patrimoine immobilier, notamment si vous êtes redevable de l’IFI ou si vous en êtes proche.

Le recours à un conseiller en stratégie patrimoniale peut s’avérer très utile à l’occasion de la succession d’un conjoint ou d’un parent mais également pour vous accompagner dans le cadre de vos déclarations d’IFI.

Pour obtenir des informations complémentaires, vous pouvez contacter le cabinet de gestion de patrimoine INVEST EXPAT au numéro suivant +852 9264 5788 ou par e-mail: contact@invest-expat.com

Publi-reportage Lepetitjournal.com - 9 juillet 2018

Sur le même sujet