Le projet de Loi de Finances pour 2018 prévoit la mise en place d’un prélèvement forfaitaire unique de 30% qui entre en vigueur à compter du 27 septembre 2017.

L’Assemblée nationale a adopté en première lecture, jeudi 19 octobre, le prélèvement forfaitaire unique (PFU) de 30%, inscrit dans l’article 11 du projet de loi de finances pour 2018. Alors que plusieurs amendements avaient été déposés et notamment concernant la nouvelle fiscalité des « petits » contrats, le principe d’équité et de justice fiscale a finalement été respecté.

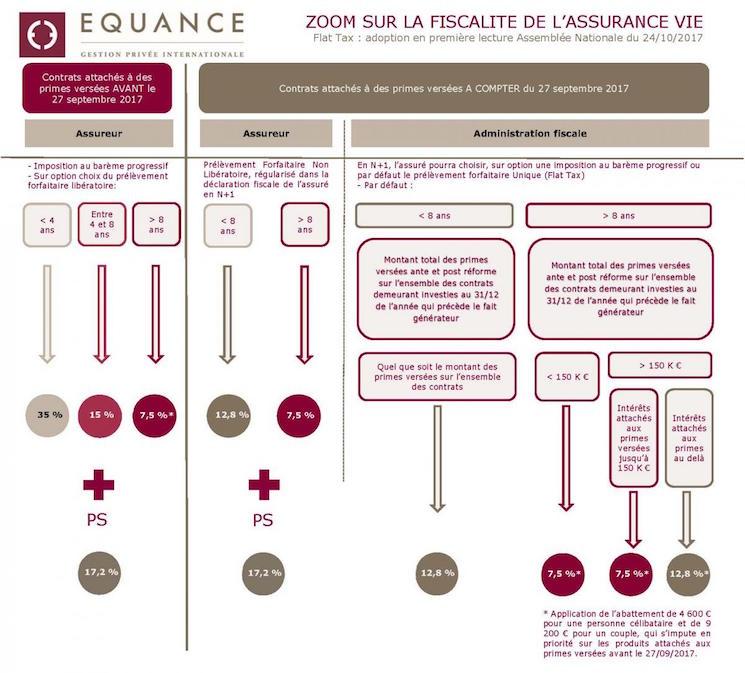

Equance - Gestion privée internationale vous propose un tableau synoptique de la nouvelle fiscalité de l’assurance vie :

Précisions

Le taux du Prélèvement Forfaitaire Unique ( PFU appelé « Flat Tax ») de 30 %, se décompose en :

- un taux forfaitaire d'impôt sur le revenu (IR) de 12.8 %

- et un taux de prélèvement sociaux de 17.2 %, résultant de la hausse de la CSG à partir du 1 er janvier 2018. A ce jour, ils s’élèvent encore à 15.5%.

Le calcul du seuil de 150 000 € s’effectue par contribuable, c’est-à-dire sur l’ensemble de ses contrats d’assurance vie et de capitalisation, souscrits chez un même assureur ou auprès de plusieurs assureurs. On peut penser que l’administration fiscale pourra effectuer des contrôles de ce seuil via le fichier Ficovie..

Ce seuil de 150 000 € s’appréciera sur l'ensemble des contrats, qui n’ont pas déjà fait l'objet d'un remboursement en capital, au 31 décembre de l’année qui précède le fait générateur d’imposition des produits concernés. Ce seuil de 150 000 € correspond à l’encours net, c’est-à-dire aux primes versées sans tenir compte des revenus.

Le souscripteur pourra toujours opter pour une option d’imposition au barème progressif. A noter que cette option devra être globale pour tous les revenus ( Dividendes, Assurance vie, Plus-values mobilières, Actions Gratuites) retenus dans l’assiette du PFU ( Flat Tax à 30%) lors du dépôt de sa déclaration.

Ce qui ne change pas

- Le calcul de l’assiette des intérêts taxables :

Montant du Rachat partiel - Total des primes versées à la date du rachat partiel (frais inclus)

x

Montant du rachat partiel / Valeur de rachat total à la date du rachat partiel

- Le choix d’une imposition au barème progressif de l’impôt sur le revenu sera toujours possible.

- Les avantages fiscaux en cas de décès : en matière de transmission du capital l’assurance vie conserve ses abattements et ses critères de taxation.

- La neutralité fiscale des arbitrages : changement de supports d’investissements en Unités de comptes et/ou fonds en euro est maintenue.

Ce qui devient Exonéré

- La valeur de rachat des contrats d’assurance vie ou de capitalisation ne sera plus à prendre en compte dans les déclarations ISF pour les résidents fiscaux français. Précisons que cette disposition demeurait déjà en place pour les contribuables non-résidents.

Notons que, le Projet de Loi de Finances pour 2018 prévoit que les unités de comptes qualifiées « de nature immobilière » devraient être retenues au titre de l’IFI ( nouvel Impôt sur la Fortune Immobilière), à hauteur de la fraction de leur valeur représentative des actifs immobiliers. Il semblerait que cette imposition soit due pour les résidents et non-résidents ( hors champs d’application de l’exonération IFI pendant 5 ans en cas de retour en France).

En conclusion

Nous orientons nos clients vers l’ouverture de nouveaux contrats lorsqu’ils souhaitent alimenter des contrats ouverts avant le 27 septembre 2017 par mesure de simplicité fiscale.

Evidement la question de l’antériorité fiscale du contrat peut se poser mais il conviendra, en cas de volonté d’effectuer un rachat, de comparer si la fiscalité "flataxé" du nouveau contrat est plus ou moins avantageuse que celle de l’ancien.

Le contrat d’assurance vie conserve ses nombreux avantages fiscaux et successoraux, à condition qu’il soit toujours et encore accompagné par un conseil d’expert.

Pour en savoir plus, vous pouvez contacter Equance Hong Kong par email : mdif@equance.com ou consulter leur site Internet.

Sur le même sujet